ビジネス総合保険制度

自然災害などさまざまな事業リスクをワンストップで補償

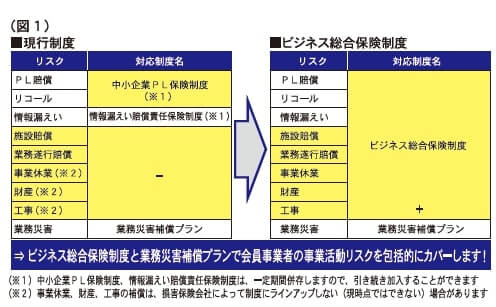

本制度は、「ビジネス総合」という名のとおり、事業者における事業活動遂行リスクを、トータルで補償する制度として、平成28(2016)年7月にスタートした制度だ。日本商工会議所では「業務災害補償プラン」と並び事業者が加入すべき保険制度の一つとして推奨している。(図1)

制度スタートから2年半で加入件数はすでに3・7万件を超え、多くの事業者から評価を得ている。

昨今、事業者の業務内容・範囲などが拡大し多様化している中、既存の「中小企業PL保険制度」や「情報漏えい賠償責任保険制度」などだけではカバーできない賠償責任リスクが多く存在している。そこで日本商工会議所では、既存制度でカバーしているリスクに加えて、「施設」「業務遂行」「管理財物」に関する賠償責任への補償もラインアップ、会員事業者を取り巻く事業活動遂行リスクを幅広くカバーする「ビジネス総合保険制度」を創設した。会員事業者は個別加入の各種保険を本制度への加入により補償の漏れ・ダブりを解消し、一本化できるメリットが得られる。(図2)

幅広い業種のリスクに対応

本制度が賠償責任補償として追加している「施設」「業務遂行」「管理財物」に関する補償は、例えば、水道の締め忘れにより階下テナントの店舗を水浸しにした、工事現場の資材が倒れて歩行者にけがを負わせた、ホテルなどのクロークで預かった上着を汚した、といったケースに対応する。最近、こうしたトラブルの損害賠償金は高額化しており、それは中小企業にとって経営上のリスクにつながる。また、消費者意識の高まりとともに、これまで以上に事業者に厳しい目が向けられている中、既存制度において加入率が高かった製造業や販売業、飲食業だけでなく、建設業や介護事業などにもマッチした補償プランの設計が可能で、幅広い補償がラインアップされている。

災害時の事業休業にも対応

本制度は、日本商工会議所が全国各地で実施した意見交換会などで寄せられた既存制度への要望などを踏まえ補償内容の検討を行い商品化したもの。全国各地で頻発している集中豪雨や台風による風水害などの突発的な自然災害や火災などに見舞われた際の事業休業に伴う売上高(利益)減少に対応する補償を商工会議所として初めて導入した保険制度でもある。引受保険会社によっては、地震による事業休業リスクも補償対象にしており、これは東日本大震災で被災した地域の要望で実現したものだ。その支払われる保険金は、災害による休業時の営業損失の備え(事業継続資金)として活用できる。

本制度の保険料水準は、全国商工会議所のスケールメリットを生かした団体割引による割安な水準(割引率は約1~3割程度)となっている。保険料は売上高を基礎とした簡易な引き受け方法で算出でき、複雑でないことから、加入しやすい制度となっている。

また本制度は、商工会議所が推進している事業継続計画(BCP) の策定とも関連性がある。大規模災害などの緊急時への備えとして本制度に加入しておくことで、企業の危機管理能力が高まるだけでなく、事業活動の継続・早期復旧などにより、取引先への製品・サービスなどの供給責任を果たし、顧客の維持・獲得、企業信用の向上も期待できる。

平成23(2011)年の東日本大震災の発生以降、わが国では大規模な自然災害が頻発している(図3)。こうした災害により中小企業の中には、数カ月にも及ぶ営業停止に陥るところがあり、その結果顧客離れが発生したり、手元資金の不足で従業員に給与が支払えず貴重な人材を失ったりすることもある。BCPでは、災害時の事前対策としてさまざまな経営資源(人、物、情報、金など)を平時から確保しておくことが重要であると指摘しているが、本制度は、このうちの資金面での備えに該当する。金融機関からの融資や平時からの積立金といった手段に対して、本制度の保険金は返済不要で一定水準の掛金負担で大きな補償が得られるメリットがある。

また、引受保険会社によっては、建物・機械設備の汚染の調査、汚染除去を行うことで、従来は新品交換する以外に方法がなかった機械、設備などを罹災前の機能・状態に修復する「早期災害復旧支援」サービスを提供しており、事業の早期復旧を後押しする。

中小企業PL保険制度

「異物混入」……その時 事業者の取るべき対策は

制度創設の経緯

平成7(1995)年7月、製造物責任法(PL法)が施行された。これに伴い、中小企業のPL法への対策支援および負担軽減を目的に、中小企業庁の指導の下、日本商工会議所、全国商工会連合会、全国中小企業団体中央会の3団体で構成する「中小企業製造物責任制度対策協議会」が設立された。

中小企業PL保険制度は、同協議会が保険契約者となり、参加保険会社8社(幹事・東京海上日動)による共同保険方式で運営されている。制度創設以来、事業者の賠償事故の解決に貢献してきた。

PL法とは

製品の欠陥によって、その消費者となる第三者が身体の障害または財物の損壊を被った場合、その製品の製造・販売に関与した事業者が、被害者に対して法律上の損害賠償責任を負う。これをPL(Product Liability=製造物責任)という。

PL法第2条3項1号では、責任主体を「製造、加工又は輸入した者」としており、最近増加している輸入業者もPLの対象となることから、注意が必要となる。

制度の特長

本制度では、PL法に基づく賠償責任だけでなく、民法上の賠償責任(不法行為責任・債務不履行責任)も補償対象となっている。従って製造・販売事業者だけでなく、建設工事業の工事ミスなど、仕事の結果に起因する対人・対物事故も対象となる。

さらにリコールにも対応している。部品製造・販売事業者も加入でき、中小企業のリコールリスクをカバーする。特に「充実リコール補償特約」では、実際に死亡・後遺障害などの重大事故が発生していなくても、製品の品質の不具合により、対人・対物事故が発生するおそれがある場合や消費期限などの品質保持期限の誤表示などがある場合にも対象となる。また、異物混入などの報道がある中、会員事業者、特に食品製造・販売事業者からの関心が高くなっている。

保険料水準は、団体制度のメリットを生かして低廉に設定されている。

また、本制度の補償内容は「ビジネス総合保険制度」で、おおよそ包含しており、多様化するリスクに備える総合的な補償が必要な場合は、ビジネス総合保険制度への加入を検討していただきたい。

海外展開サポートプラン

(中小企業海外PL保険制度、輸出取引信用保険制度、海外知財訴訟費用保険制度)

海外取引におけるリスクを補償

昨今、海外展開を図る中小企業が増加傾向にあることから、日本商工会議所では海外展開に伴うカントリーリスクや事業遂行リスクをカバーする三つの保険制度を「海外展開サポートプラン」(それぞれの制度ごとに加入可能)として提供している。

中小企業海外PL保険制度

本制度は、製造または販売した製品(部品含む)が原因で、海外で第三者の身体事故または財物損壊事故を発生させたことにより、法律上の賠償責任を負った場合、和解や判決などによる損害賠償金をはじめ、弁護士費用などを保険金として支払う制度である。

法制度や商慣習の異なる海外で訴訟などに巻き込まれた場合、高額な損害賠償金や応訴に必要な多額の費用負担、そして多大な労力を要する。

本制度は、被害者から身体障害・物的損害に対する損害賠償請求が提起された際、たとえ、それが不当な訴えであっても、保険会社による防御(示談代行)が行われることが特長である。

輸出取引信用保険制度

本制度は、海外での売掛債権が取引先の倒産や取引先国におけるテロ、内乱、天災、海外送金規制などにより回収できなかった場合に、その損害額のうち、一定割合を保険金として支払う制度である。

貿易において不払いが生じた場合、文化、言葉の違いだけでなく地理的な距離の問題もあり、直接債権回収を行うことや現地で債権回収の代行を依頼することは非常に困難である。本制度は、これらの不測の事態に備えるとともに、取引先の審査機能も兼ね備えており、海外与信管理も行うことができる制度である。

海外知財訴訟費用保険制度

本制度は、日本企業や海外現地法人などが海外で第三者の知的財産権を侵害したとして、訴訟の提起などを受けることにより負担する訴訟費用や弁護士費用、鑑定費用などを保険金として支払う制度である。

海外進出する日本企業の増加に伴い、海外での知的財産訴訟に巻き込まれるリスクが年々高まり、外国出願を行っている中小企業のうち6%が海外企業から警告を受けたとの調査結果がある。本制度は、中小企業基本法で定める中小企業者に対して保険料の一定割合を国から補助(平成30年度の補助事業は終了)される点が特長である。

海外取引企業、必須の保険制度

こうしたことから「本プラン」は、わが国と大きく異なる諸外国との取引リスクを軽減するものとして、既に製品・商品などの輸出(間接輸出含む)を行っている事業者はもちろんのこと、今後、海外への輸出業務を開始する事業者に必須の保険制度といえる。

休業補償プラン

就業不能中の所得を補てん

休業補償プランは、経営者本人や従業員が病気やケガで働けなくなった場合に、所得をカバーするもので、生活水準を落とすことなく、安心して療養に専念することができる補償である。団体保険制度として団体割引の適用のメリットがあるのも特長だ。

魅力ある「福利厚生制度の導入」に

少子高齢化に伴う労働力人口の減少で「人手不足」が顕在化している。その解決策の一つとして、福利厚生制度の充実など人を惹きつける職場環境づくりが求められており、これにより優秀な人材の確保や会社に対するロイヤリティーの向上・継続雇用につなげられるといわれている。

一方、「メンタルヘルス不調者」は増加傾向にあり、それに起因する労災訴訟も増加している。そのため、病気やケガで長期休業した際に治療に専念できる環境づくりや、安心して復職できるためのサポートが企業に求められている。

現在「人手不足」や「メンタルヘルス不調者」の増大への対策として、魅力ある福利厚生制度の構築が検討されるようになってきており、従業員全員に対して休業補償制度を採用する企業も増えてきている。また、このような福利厚生制度を採用時のアピールポイントとしている企業もある。

保険会社によっては、従業員を無記名で全員を包括的に補償するプランも新たに用意しているので、簡便な福利厚生制度を検討するチャンスといえる。

自営業者も多く加入

自営業者は、公的な社会保障制度(政府労災保険の休業補償給付など)の対象外である。このようなセーフティーネットがない自営業者にとって、簡便な手続きで割安な保険料で加入できる本プランは、多くの自営業者から好評を得ている。