中小企業庁はこのほど、「平成30年度商店街実態調査」の結果を公表した。調査では、商店街1件当たりの店舗数の減少、平均空き店舗率の増加、経営者の高齢化による後継者問題など、商店街が抱えるさまざまな問題点が浮き彫りとなる結果が示された。一方で、集客イベントの実施や魅力ある店舗づくりなどの効果により来街者数が増えたとの回答が、前回調査よりわずかながら増えるという結果も見られた。本調査では、都道府県が把握している商店街1万4035件のうち、連絡先が不明などのケースを除く1万2096件の商店街に調査票を郵送し、4234件(有効回答率35・0%)から回答を得た。特集では、本調査の概要を紹介する。

1.商店街の概要について

1-1 商店街の全体の店舗数

商店街の平均店舗数は50・7店。前回調査(平成27年度調査、以下同じ)の平均店舗数(54・3店)と比べると3・6店減少している。

商店街タイプ別には、「近隣型商店街」が42・5店(前回調査比:▲2・1店)、「地域型商店街」が54・2店(同比:▲5・7店)、「広域型商店街」が87・1店(同比:▲0・7店)、「超広域型商店街」が132・8店(同比:+3・4店)となった。

1-2 商店街におけるチェーン店舗数

商店街内に立地するチェーン店舗数の平均店舗数は5・7店。前回調査の平均店舗数(4・1店)と比べると1・6店増加した。

商店街タイプ別には、「近隣型商店街」が3・8店(前回調査比:+1・2店)、「地域型商店街」が6・1店(同比:+1・9店)、「広域型商店街」が17・2店(同比:+5・6店)、「超広域型商店街」が24・4店(同比:+7・2店)となり、前回調査と比べると、全ての商店街タイプで増加となった。

最近3年間のチェーン店舗数の変化について見ると、「増えた(16・0%)」と回答した商店街が「減った(4・5%)」と回答した商店街を11・5ポイント上回った。

なお、1商店街に占めるチェーン店舗の割合(チェーン店舗率=チェーン店舗数合計(1万5014店)/商店街の全店舗数(14万8536店)は10・1%となり、前回調査(7・3%)と比べると2・8ポイント増加した。

1-3 商店街の業種別店舗数の割合(業種構成)

商店街の業種別店舗数の割合は、「飲食店(32・2%)」「衣料品・身の回り品店等(20・1%)」「最寄品小売店(15・8%)」の順に多くなっていう。

最近3年間の業種別店舗数の変化を見ると、「増えた」業種は、「飲食店(20・8%)」「サービス店(8・4%)」「最寄品小売店(6・4%)」の順に多くなっている。

一方、「減った」業種は、「衣料品、身の回り品店等(18・9%)」「最寄品小売店(14・9%)」「飲食店(13・7%)」の順に多くなっている。

また、業種別店舗で「増えた」から「減った」を差し引きすると、「飲食店」のみが7・1ポイント増加した。

1-4 商店街の空き店舗の状況

1商店街当たりの空き店舗の平均店舗数は5・33店(前回調査比:▲0・02店)となった。

平均空き店舗率13・77%となり、前回調査より0・6ポイント増加し、前回調査時(27年度)に引き続き10%を超えた。

空き店舗率ごとの商店街数の分布を見ると、空き店舗率が10%を超える商店街は全体の41・3%となり、前回調査(42・5%)より1・2ポイント減少した。

最近3年間の1商店街当たりの空き店舗数の変化を見ると、「増えた」(31・9%)と回答した商店街が、「減った」(11・4%)と回答した商店街を20・5ポイント上回った。

空き店舗が埋まらない理由〔A・地主や家主等貸し手側の都合によるもの〕については、「店舗の老朽化(40・0%)」「所有者に貸す意思がない(39・2%)」「家賃の折り合いがつかない(29・0%)」の順に多くなっている。

空き店舗が埋まらない理由〔B.テナントなど借り手側の都合によるもの〕については、「家賃の折り合いがつかない(36・1%)」「商店街に活気・魅力がない(35・9%)」「店舗の老朽化(33・3%)」の順に多くなっている。

なお、空き店舗の今後の見通しは、「増加する」と回答した商店街が全体の53・7%を占めている。

1-5 商店主の退店(廃業)の状況

最近3年間に退店(廃業)した店舗数は、「0店」と回答した商店街が9・1%あるものの、1店以上の退店(廃業)数は、「2店(20・3%)」「3店(18・3%)」「1店(14・9%)」の順に多くなっており、1店から3店までで全体の53・5%を占めている。

退店(廃業)した理由は、「商店主の高齢化・後継者の不在」が74・0%を占め、続いて「他の地域への移転」が20・8%、「商店街に活気がない」が15・4%、「同業種との競合」が11・5%となっている。

1-6 商店街組織の専従事務局員の有無

商店街活動の担い手である商店街組織の74・8%は、専従事務局員(パート、アルバイトを含む)が「0名」の状態である。

1人以上の専従事務局員を置いている商店街を組織形態別に見ると、「商店街振興組合」は53・7%、「事業協同組合等」は49・11%、「その他の法人」は54・5%、「任意団体」は9・7%となっています。「任意団体」にはほとんど専従事務局員はいないという状態である。

1-7 商店街組織の会員(組合員)数と会費未納入店舗の割合

商店街組織を形成する会員(組合員)数の平均は、40・6人。前回調査の平均会員(組合員)数(41・3人)と比べると0・7人減少した。

商店街組織形態別には、「商店街振興組合」が57・9人(前回調査比:+5・6人)、「事業協同組合等」が37・8人(同比:▲2・7人)、「その他の法人」が70・5人(前回調査時分類なし)、「任意団体」が35・2人(同比:+3・4人)となっている。

商店街組織への会費の未納入率は2・0%と、ほとんどの会員(組合員)は会費を納めている。

会費の未納入率を商店街組織形態別にみると、「商店街振興組合」が1・8%、「事業協同組合等」が1・2%、「その他の法人」が0・2%、「任意団体」が2・3%となっている。

2.商店街の景況と来街者の動向について

2-1 商店街の最近の景況

商店街の最近の景況は、「繁栄している」が2・6%、「繁栄の兆しがある」が3・3%となった。

一方、「衰退している」が37・5%、「衰退の恐れがある」が30・2%、「まあまあである(横ばいである)」が23・5%となった。

前回調査と同様に、「衰退している」と回答した商店街が最も多く、前回調査より2・2ポイント増加となった。一方、「繁栄している」は前回調査より0・4ポイント増加、「繁栄の兆しがある」は前回調査より0・2ポイント増加となった。

2-2 最近の商店街への来街者の動向

最近3年間の商店街への来街者数の変化については、「減った」と回答した商店街は55・1%で、前回調査(「減った」56・6%)と比べると1・5ポイント減少した。一方、「増えた」と回答した商店街は11・8%で、前回調査(「増えた」11・2%)と比べると、0・6ポイント増加した。

来街者が「増えた」要因の上位五つについて前回調査と比べると、「地域の人口増加」が8・1ポイント、「交通利便性の向上」が3・7ポイント、「魅力ある店舗の増加」が2・1ポイント増加した。

一方、「減った」要因について同様に前回調査と比べると、「近郊の大型店の進出」が12・7ポイント減少した。前回調査の最大要因であった「魅力ある店舗の減少」は1・3ポイント増加した。

2-3 外国人観光客の動向

外国人観光客数を3年前と比較すると、「変わらない(57・5%)」「増えた(21・3%)」「減った(1・4%)」の順に多くなっている。

また、一般の客数に対する外国人観光客数を同様に比較すると、「変わらない(66・6 %)」「増えた(10・1%)」「減った(1・8%)」の順に多くなっている。

さらに、外国人観光客の消費額は3年前と比較すると、「変わらない(66・5%)」「増えた(9・5%)」「減った(2・4%)」の順に多くなっている。

3.商店街の問題と取り組み状況について

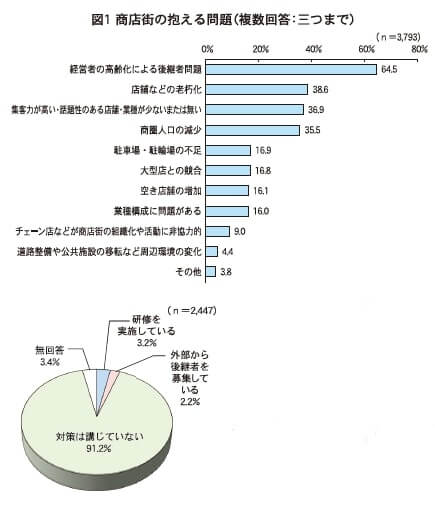

3-1 商店街の抱える問題

現況の商店街が抱える問題は、「経営者の高齢化による後継者問題(64・5%)」「店舗などの老朽化(38・6%)」「集客力が高い・話題性のある店舗・業種が少ないまたは無い(36・9%)」「商圏人口の減少(39・5%)」が上位を占めた。

上位三つまでの回答について、過年度調査の経過と比較すると直近の3年間では「経営者の高齢化による後継者問題」「店舗などの老朽化」「集客力が高い・話題性のある店舗・業種が少ないまたは無い」が上がっており、「経営者の高齢化による後継者問題」が引き続き1位となっているほか、「店舗等の老朽化」が3位から2位に上がっている。

3-2 経営者の後継者問題に対する商店街の取り組み状況

商店街が抱える問題のうち、最も大きな問題である商店街の後継者問題への対策については、「対策は講じていない(91・2%)(前回調査比:+1・2ポイント)」「研修を実施している(3・2%)(同比:▲0・6ポイント)」「外部から後継者を募集している(2・2%)(同比:▲0・2ポイント)」となり、取り組み状況は極めて低くなっている。

3-3 商店街の予算規模

商店街の予算規模については、「50万円未満」が18・5%、「50万円~100万円未満」が11・9%、「100万円~150万円未満」が9・2%の順に多くなっている。

3年前との比較では「増えた」が8・7%、「減った」が29・1%となっている。

年間予算における収入の割合は、「組合員・会員からの賦課金・会費」が66・8%と最も多く、「国、自治体からの補助金」が13・6%、「事業収益」が12・6%となっている。支出の割合は、「イベント事業費」が32・6%、「組合運営・管理など」が30・6%、「ハード管理費」が18・4%の順に多くなっている。

3-4 個店の魅力向上のための取り組み状況

商店街が抱える問題のうち、魅力ある店舗の減少は大きな問題の一つである。魅力ある店舗を形成するための個店の改善策・活性化策について、「一部でも行った」と回答のあった取り組みは、「店舗改装・店内レイアウトの変更」が37・7%、「販売促進(POP・ディスプレイ・チラシなど)の強化」が33・1%、「パソコン・ITの活用」が27・2%の順に多くなっている。

また、「個店の改善策・活性化策を一部でも行った」と回答した商店街において、実施した取り組みと景況との関係を見ると、例えば「店舗改装・店内レイアウトの変更」の取り組み割合は、衰退している商店街では33・9%にとどまっているのに対し、繁栄している商店街では62・0%が取り組んでいる。

他に差が大きいものとしては「業種転換・業態変更(差:25・8ポイント)」、販売促進(POP・ディスプレイ・チラシなど)の強化(差:22・1ポイント)」などが上位に挙がっている。

3-5 空き店舗の発生に対する商店街の取り組み状況

空き店舗の発生に対する商店街の取り組み状況は、57・0%の商店街が「特に関与していない」との回答であり、前回調査(46・5%)と比べると10・5ポイント増加した。 空き店舗の発生に対する取り組みを行っている商店街では、「空き店舗情報の積極的な発信による新規出店の促進(13・6%)(前回調査比:+1・5%)」「駐車場又は駐輪場として活用・利用(5・0%(同比:+0・7%)」「家主に対して賃貸の要請を行う(14・2%)(同比:+0・2%)」などの取り組みが増加している。

3-6 商店街の地域(各種団体など)との連携状況

商店街の後継者不足、新たな担い手の不足などを補完し、地域住民のニーズに対応した取り組みや地域の伝統文化の継承、安心・安全などの取り組みを行うためには、地域の各団体などとの連携促進が重要な課題。

商店街の地域(各種団体など)との連携状況を見ると、全体の72・8%の商店街が地域の各種団体との連携を行っていると回答している。具体的な連携先は、「商工会・商工会議所(65・5%)」と「自治会・町内会・婦人会(63・1%)」「市町村等の行政機関(45・5%)」の順に多くなっている。

4.現在、商店街が取り組んでいる具体的な各種事業について

4-1 商店街が実施しているソフト事業

商店街が取り組み中のソフト事業は、「祭り・イベント(63・4%)」「防災・防犯(41・6%)」「共同宣伝(マップ、チラシなど)(35・7%)」「環境美化・エコ活動(35・7%)」が上位を占めている。

また、検討中のソフト事業は、「高齢者向けサービス(16・8%)」「子育て支援サービス(12・8%)」「勉強会・学習会(12・6%)」「携帯電話など(ツイッターなどSNSを含む)を活用した情報発信(11・7%)」が主なものとなっている。

4-2 商店街が実施しているハード事業

商店街が実施しているハード事業は、「街路灯の設置(LED化を含む)(57・2%)」「防犯設備(カメラなど)の設置(28・7%)」「カラー舗装など歩行空間の整備(22・0%)」が上位を占めている。

また、検討中のハード事業は、「防犯設備(カメラなど)の設置(13・5%)」「商店街内でのWi-Fi設備(8・7%)」「バリアフリー(8・1%)」「案内板、統一看板(7・6%)」が主なものとなっている。

4-3 外国人観光客の受け入れに関する取り組み状況

商店街に来街した外国人観光客が不便に感じていることは、「コミュニケーションがとれない(31・8%)」「サイン・案内板が分かりにくい(23・8%)」「免税に対応していない(21・5%)」の順に多くなっている。

外国人観光客を受け入れるための取り組みを見ると、「取り組みを行っていない」が77・6%、「取り組みを行っている」が8・7%となっている。

商店街が外国人観光客を受け入れるために実施している取り組みを見ると、「マップ・パンフレットなどの多言語化(56・4%)」「Wi-Fiの設置(55・2%)」「ホームページの多言語化(28・9%)」の順に多くなっている。