世界経済を大混乱に陥れているトランプ関税も紆余(うよ)曲折を経て、おおよその全体像が見え始めた。何を言い出すか読めないトランプ大統領だが、関税政策は大きく三つの目的に沿って動いている。

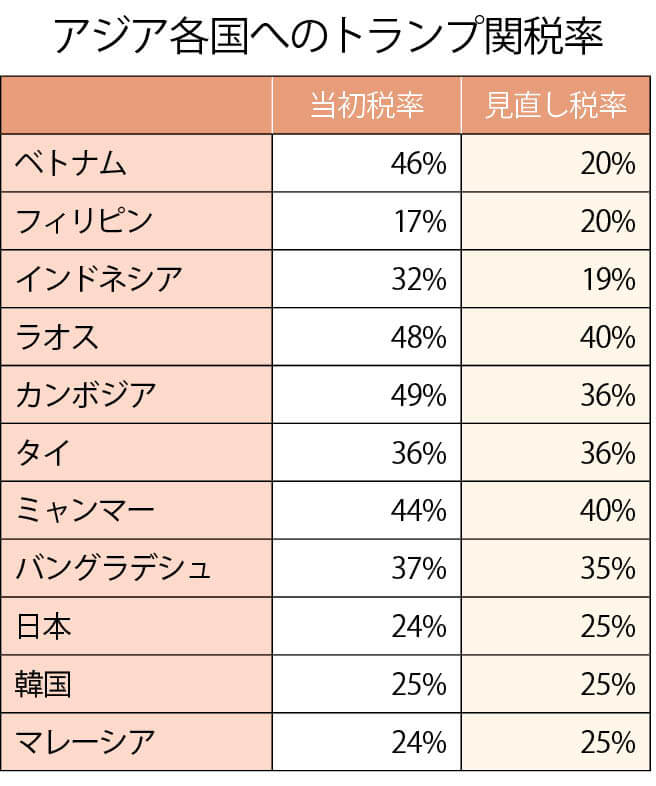

第1は、中国産業の成長、進化を抑制する。第2は、米国に製造業を呼び戻す。第3は、政策目的達成のために国ごとの関税率に傾斜をつける、の3点である。4月2日発表時の相互関税は税率が細かく分かれていたが、8月1日実施分は20%、25%、30%、35%などに集約された。

注目すべきは20%のベトナムとフィリピン、19%でほぼ同率のインドネシア。ベトナムは当初の46%から大きく引き下げられ、フィリピンは17%からわずかだが引き上げられた。中国から流出移転する生産拠点を東南アジアではこの3カ国に絞って、誘導する狙いだろう。3カ国が中国の一部を代替するミニ「世界の工場」になる、というシナリオだ。これら3カ国はいずれも1億人超の人口を抱え、平均年齢も若いという強みがある。

政治的には、中国の影響力が強いラオス、カンボジア、タイ、ミャンマーなどに工場が移転し、結果的に中国のダミー輸出拠点化するのを防ぐため、中国と距離感を保てるベトナム、フィリピン、インドネシアが選ばれた、とも解釈できる。ラオス、カンボジア、タイなどには36~40%の高関税率が課せられた。

では、日本、韓国が25%にそろえられたのはなぜか? 米国にあらゆる工場を移転するのは労働力確保の面から非現実的だ。米国は半導体や自動車、高度なICT機器などの工場を引き受け、部品や原料、低・中付加価値の完成品はコスト競争力のあるアジアから輸入するという現実的な切り分け戦略がある。日韓両国へは、自動車とその基幹部品や半導体製造設備などの米国生産を増やせというメッセージが「25%」に込められているのではないか。同盟国には本来なら税率を優遇すべきだが、トランプ大統領は甘くはない。むしろEU、メキシコ、カナダの30~35%より低いという点に「感謝しろ」という声が聞こえそうだ。

とすれば、日本の中小企業はベトナム、フィリピン、インドネシアの活用をまず意識すべきだ。ベトナムは進出ブーム過熱であり、フィリピン、インドネシアが狙い目となる。日本からの対米輸出も米国内で関税転嫁によるインフレが進めば、25%から引き下げられる可能性は十分にある。原則より現実というトランプ大統領の性格も読み込んでおくべきだ。