活用しやすい制度に

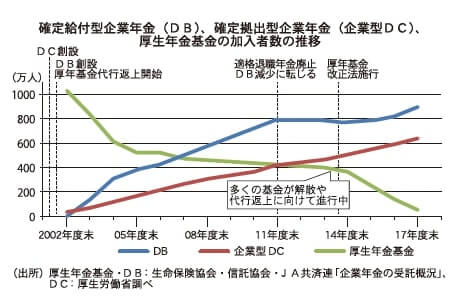

年金制度の3階部分に当たる企業年金。一昔前は厚生年金基金が主流だったが、現在では将来の年金受給額が確定している確定給付型企業年金(DB)と、運用実績によって受け取る年金受給額が変動する確定拠出型企業年金(企業型DC)が主流となっている。

その中でも、企業型DCがここ数年で大きく増加し、DBの加入者数に追い付く勢いだ。企業型DCは企業の掛け金拠出額が一定で、DBに比べ導入しやすいといわれている。2016年には「確定拠出年金法等の一部を改正する法律」が制定、中小企業でも企業型DCを導入しやすい環境が整備された。

今回は、同法律制定の背景やポイントなどについて、厚生労働省年金局企業年金・個人年金課普及推進室長の西岡隆氏に話を伺い、国が積極的にDCの普及に取り組む狙いを聞いた。

DC普及促進の背景

公的年金の補完として企業年金制度がありますが、その中で企業型DCを普及促進している理由は、平均・健康寿命の延伸、ライフコースや働き方の多様化などの社会変化を踏まえ、老後に向けた個人の継続的な資産形成ができるよう支援するためです。 企業目線で見ると、積み立て不足が生じると企業に追加拠出が求められるDBと比べ、企業型DCは拠出額が安定している点がメリットです。雇用の流動化や転職が増加する中で、他社に年金資産を持ち運びしやすい点も企業型DCの加入者数が増加している理由の一つかと思います。DBにもメリットがありますが、大きい経済変動の中で、企業の拠出額を一定とし、従業員の老後所得の充実を図る制度として企業型DCを加え、選択肢の幅を広げています。

法改正に至った背景・経緯

同改正法は16年に成立し、翌17年から順次施行されています。最大の目的は企業型および個人型DCの普及拡大です。01年の「確定拠出年金法」施行以降、企業型DCが中小企業へ十分に普及していないことが課題でした。中小企業がさらに導入しやすく、雇用の流動化などに柔軟に対応できるようにするため、法改正に至りました。

法改正のポイント

ポイントは四つあります。まず、①「中小事業主掛金納付制度(『iDeCo+』イデコプラス)」の創設です。次に、②個人型確定拠出年金(iDeCo)加入対象者の拡大です。専業主婦(夫)や公務員なども加入できるようになりました。続いて、③ポータビリティの拡充です。雇用の流動化に伴う転職に対応するため、年金資産を持ち運びしやすくしました。他社から人材を採用する際のアピールポイントになると思います。最後に④簡易型DCの創設です。設立時の手続きを簡易化することで、中小企業がさらに導入しやすくしました。

今回の法改正で最も影響が大きかったのは②の「iDeCo」加入対象者の拡大です。前述の通り、専業主婦(夫)なども加入が可能となり、加入者数は約30万人(16年12月末)から約112万人(18年12月末)に急増しました。

iDeCo+(イデコプラス)

ポイントの一つ目に掲げた「iDeCo+」は、とりわけ中小企業の事業主の方には注目してほしい仕組みです。この制度は18年5月から始まっており、「iDeCo」に加入している従業員の掛け金に、企業側が掛け金を上乗せできるもので、自社で企業年金の導入が難しい企業も実施しやすい制度です。

要件としては、①従業員数100人以下、②企業年金を実施していない、③労働組合または従業員の過半数を代表する者との間で、「iDeCo+」を実施することについて労使合意があることです。毎月5千円から2万3千円の範囲で、従業員と企業がそれぞれ拠出する金額を千円単位で決定でき、従業員自身が掛け金を運用します。

同制度は、従業員にとって老後の資産形成の一助となり、掛け金が所得控除されるなど税制上の優遇があります。上乗せの掛け金が全額損金算入できるなど企業側のメリットもあります。

注意点としては、60歳まで途中引き出し不可、運用成績で年金資産が変動、手数料が発生するなど「iDeCo」制度全体としての説明もしっかり行う必要があります。また、「iDeCo」に加入しない従業員には、上乗せ掛け金分を手当として支給するなど加入者と同レベルの処遇を行う配慮が必要です。

今後の取り組み

今は人生100年時代といわれ、老後の資産形成がとても重要です。そのために厚生労働省では、現在59歳までとなっている「iDeCo」の加入期間を拡大するなど新たな施策を検討しています。従業員のより手厚い老後保障につながるためにも企業年金の導入は非常に大きな選択肢の一つです。未加入の商工会議所会員の皆さまには、この機会にぜひ導入を検討していただければと思います。 (日本商工会議所企画調査部)