日本商工会議所では現在、「海外展開サポートプラン」として「中小企業海外PL保険制度」と「輸出取引信用保険制度」の2つの制度を取り扱っている。今後、海外需要の取り込みが中小企業の売上高増につながる取り組みとして注目される中、いずれの制度も海外との取引(輸出)におけるリスクに有効な保険制度とされている。特集では、これらの保険制度について紹介する。

中小企業海外PL保険制度

海外でのPL訴訟に対応

ある日突然、会社に海外の裁判所から召喚状が送られてきたり、弁護士から英語や中国語の訴状が届いたりしたら、どれくらいの中小企業が冷静にかつ的確に対応することができるだろうか。

このようにPL訴訟を提起された場合、法制度も商慣習も日本と大きく異なる海外で争うことになる。

そこで、日本商工会議所では、海外でのPL訴訟に対応するため、海外展開サポートプランの一つとして「中小企業海外PL保険制度」を取り扱っている。

本制度の被保険者は、各地商工会議所の会員中小事業者。製造または販売した製品(部品含む)が原因で、海外で第三者の身体事故または財物損壊事故を発生させたことにより、法律上の賠償責任を負った場合に、和解や判決などによる損害賠償金をはじめ、弁護士費用やエキスパート費用など、必要となる費用を補償するものである。敗訴した時はもちろんのこと、勝訴した場合においても、それまでの争訟費用は莫大なものとなるため、それが補償される本制度は、輸出関連中小企業には必須の備えといえる。

示談代行で迅速な処理

本制度の大きな特長の一つに、「示談代行サービス」が挙げられる。

これは、訴訟トラブルに巻き込まれた際、保険会社が代わって解決までの対応を行うもの。日本企業を狙った言い掛かりの訴訟にも対応できる。

また、賠償請求が発生した場合には、弁護士の選任や応訴の手続きも行い、さらにその費用は契約の範囲内で保険会社が負担する。

わが国最大の貿易相手国である中国では、民間の経済活動が活発化するにつれて、民事訴訟件数も右肩上がりで増加してきており、特に中国が本格的に高度成長に入った2000年と09年の比較では、約1・7倍に増加している。こうした傾向と呼応して中国内の弁護士事務所や弁護士業務に携わる人員も増加を続けている。

このように民事訴訟全体の数が増加していくことから、民事訴訟の一種である製造物責任訴訟も増加していくものと推察される。

また、増加する司法人口に起因して、アメリカで見られるような「訴訟の産業化」につながり、弁護士主導の提訴件数が増加する可能性も懸念される。

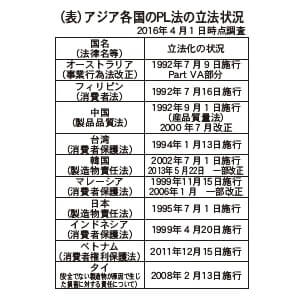

アジアで相次ぐPL法理の制定

中国以外のアジア諸国においても、経済発展とともにPL法理の制定が進められており、台湾、韓国、フィリピン、マレーシアなどでは2000年初頭までに、さらに近年では、09年にタイで、11年にはベトナムで、PL法が導入された(表)。

現時点では、基本的にアジアにおけるPL賠償額は、欧米諸国と比較して低い。しかし、経済の発展に伴い、これらの国々の国民所得が向上し、消費者権利を強く意識するようになることは、日本や中国を見ても明らかであり、今後高額化していくものと予想される。

他人事ではない海外でのトラブル

日本から輸出されている工業製品の多くは、国内の中小部品メーカーが製造した部品の組み合わせによって完成品となっている。この完成品が、海外で流通している最中に事故を起こした場合、その被害者(消費者)は、まずは、その完成品の販売者またはメーカーを訴えることが想定される。

その後、法廷での争いとなり、事故原因が究明される過程で、完成品に組み込まれた部品が事故の原因と特定された場合や訴訟手続き開始後の調査により組み込まれた部品に事故責任があるとされた場合、部品メーカーも訴えられることがある。

また、部品が事故原因と特定された場合、完成品メーカー(あるいは完成品メーカーが加入している保険会社)から、部品メーカーに対して求償請求が行われることもある。

したがって、中小部品メーカーでは、自社製品(部品)の納品先である完成品メーカーが加入している(であろう)海外PL保険の補償範囲をしっかり確認しておくことが重要である。仮に、補償範囲が完成品メーカーに限定されている場合は、自己防衛策の一つとして、「中小企業海外PL保険制度」に加入されることをお勧めする。

訪日客の買い物リスクにも対応

さて、このように海外から訴えられるケースは、輸出されている工業製品の事故に限らないことをご存じだろうか。

現在、わが国には、海外から年間で約20 00万人の旅行者が訪れている。その数は、今後も増えていくことが予想されている。この訪日客の目的の一つは、爆買いに代表される買い物だ。

この買い物した商品、例えば、それを食料品とした場合、持ち帰った後で、その食料品が原因で食中毒となったとすると、その消費者(被害者)はどうするだろうか。病院にはもちろん行くであろうが、後日、その商品を購入した日本国内の販売店(主には免税店)やその商品の製造メーカーに対してクレームをつけてきたり、または裁判を起こして訴えてくる可能性も否定できない。

実は、こうした場合であっても「中小企業海外PL保険制度」では、そのおわび費用や裁判になった場合の争訟費用などを保険金として支払うことができる。

したがって、一見本制度とは無関係に見える訪日客向けの小売店(主には免税店)においても、訪日買い物客に対するクレームや訴訟リスクへの備えとして、今後、本制度に加入されることをぜひお勧めしたい。

加入申し込み随時受け付け中

現在、損保ジャパン日本興亜、東京海上日動、三井住友海上の3社で取り扱っており、随時加入申し込みを受け付けている。本制度の詳細や加入手続きは、取り扱い保険会社の代理店が行う。

輸出取引信用保険制度

輸出関連中小企業の実態と課題

本年4月に公表された「中小企業白書2016」において、中小企業の売り上げ拡大には海外需要の獲得が重要であるとの指摘がなされた。実際、輸出している中小製造業は、その数・率ともに増加傾向にある(図1)。

また、実際に輸出している企業に輸出における効果を調査したところ、1位が「売り上げの拡大」次いで「海外の新市場・顧客の開拓」と、輸出の効果を実感している企業の割合が高くなっている(図2)。

一方で、白書では、輸出における課題も調査している。最も回答が多かったのは「現地パートナー企業・商社などの確保」で、次いで「為替変動のリスク」「現地の法制度・商慣習への対応」「コスト管理・代金回収リスク」の順となった(図3)。国内であれば取引先の経営状況などの情報は比較的得やすいが、海外の取引先となると頻繁に顔を合わせることもできない中、得られる情報も少なく、加えて法制度や商慣習の違いなどもあることから国内ほど取引先の経営状況を知ることはできないのが実情だ。

「輸出取引信用保険制度」とは

こうした不安を少しでも解消するため、日本商工会議所では、既に海外の企業と取り引き(輸出)している中小企業はもちろん、これから海外の企業と取り引き(輸出)を行おうとしている中小企業をターゲットに、前項で挙げられた課題のうち「現地の法制度・商慣習への対応」や「代金回収リスク」に対応した保険制度として「輸出取引信用保険制度」を取り扱っている。

被保険者は、各地商工会議所の会員中小事業者。本制度は、海外取引先の倒産や取引先国でのテロ、内乱、天災、海外送金規制などにより回収できなかった売上債権が発生した場合、その損害の一定割合を保険金として補償する制度である。

さらには海外取引先の経営状況などの審査機能も兼ね備えており、海外与信管理も可能な制度となっている。

「法制度・商慣習が日本と大きく異なる海外取引先における代金回収リスク」を担保する保険制度として、輸出関連中小企業に必須の備えといえる。

「輸出取引信用保険制度」の主な特長

①海外取引先に対する売掛債権を補償(海外取引先の倒産や販売先国におけるテロ・内乱・天災などの理由により、売掛債権が回収できなかった場合、その損害の一定割合を保険金として支払う)。②取引先の債務不履行が発生した場合の債権回収サポートを保険会社が実施。③海外取引先の与信管理に有効(保険会社および保険会社が提携する海外の信用保険会社が有する企業信用情報に基づく審査により、取引先の信用限度額(与信額)の設定や見直しが可能)。④資金繰りの安定を図ることが可能(代金不払い発生による貸倒れ損失への補償が保険金の支払いにより行われるため、資金繰りの安定化を図ることが可能)。

保険期間は1年間。

問い合わせは代理店まで

現在、損保ジャパン日本興亜、東京海上日動、三井住友海上の3社で取り扱っており、随時加入申し込みを受け付けている。本制度の詳細や加入手続きは、取り扱い保険会社の代理店が行う。