近年、労働災害は、業務上の事故によるけがはもとより、うつ病などの精神疾患や脳・心臓疾患などの疾病型が増えており、建設業や製造業だけでなく、広い業種で使用者責任が問われている。そんな中、商工会議所の「業務災害補償プラン」は、労災の上乗せ補償と企業の損害賠償や訴訟対応などの経営リスクを担保するものとして注目を集めている。

労災保険とは 業務上のけが・病気に企業に一定の無過失責任

労災保険は、1947年に労働基準法の制定と合わせて作られた制度である。

労働基準法は、労働者が業務上において負傷し疾病にかかった場合に、企業側に、「故意や過失」がなくても一定の責任を負わせる災害補償の条文を定めている。企業が利益を上げる過程での労働者の事故に関して、無過失責任を負わせているのである。しかし、死亡事故などの災害補償額が大きい事故が起きると企業が倒産しかねない。

そこで、強制的に業務災害に対する保険制度を作ったのが労災保険である。その後、通勤災害や過労死防止のための健康診断費用の負担など給付を拡大して今日に至っている。

なお、商工会議所では、厚生労働大臣の認可を受け、労災保険などの労働保険に関する事務処理を事業者からの委託により実施しているので、事務処理に苦慮している事業者は活用されることをお勧めする。

労災保険の給付と保険料 保険料は全額企業負担 健保より厚い保障

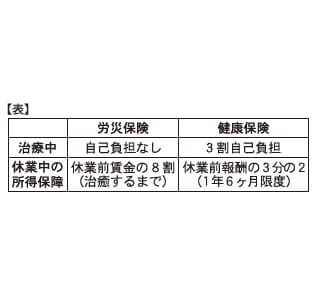

労災保険は、労働者が業務上または通勤途上において、負傷し疾病にかかった場合や死亡した場合に、本人または遺族(以下、被災労働者など)に対して一定の保険給付を行う制度である。保険給付の種類は、治療・休業・障害・遺族・介護・健康診断費用と多岐にわたる。また、業務外の事由を支給対象としている健康保険と比較して補償が厚く、補償期間が長いという特徴がある。負傷して会社を休業した場合で比較してみると、労災保険の方がはるかに補償が手厚いことが分かる。

労災保険の保険料は、全額企業が負担する。その率は事業の種類ごとに、最高は1000分の89(水力発電施設、トンネル等新設事業)から最低は1000分の2・5(一部の製造業及びその他の事業)までとなっている。なお、この率の中には、非業務災害率(通勤災害などの分)として一律1000分の0・6が含まれている。

企業経営における新労務管理リスク 中高年に脳・心臓疾患 精神疾患は急増

近年の企業を取り巻く環境は、終身雇用制の崩壊、技術の急激な進歩、経済の不調など激しく変化しており、労務管理にも大きな影響を与えている。

労働災害において顕著なのは業務による心理的負荷や過重労働のほか、職場環境に起因する疾病型労働災害の増加である。従来の労災事故(負傷型労働災害)が減少基調であるのに対し、うつ病などの精神疾患や脳・心臓疾患による労働災害(疾病型労働災害)が増加基調であることから、労働災害全般に占める疾病型労働災害の割合は年々高まっている。2012年には、労働災害全般の死亡者数のうち、16・5%は疾病型労働災害が占めるに至っている。

疾病型労働災害において特徴的なのが、年代別の発症割合である。20~40代の若中年労働者に精神疾患発症リスク、40~50代の中高年労働者に脳・心臓疾患発症リスクが顕著に見られるのが分かる。【図1・2参照】

脳・心臓疾患の業種別発症割合において、運輸業欷郵便業が27%と最も高いことも見て取れ【図3参照】、連日報道されたトラックやバスの過労運転事故が、実態としても多いことがデータ上でも裏付けられている(参考までに12年負傷型労働災害の全死傷者のうち、陸上貨物運送事業の割合は11・6%である)。

また、脳・心臓疾患のみならず運転者の健康状態が運転中に急速に悪化し発生する交通事故(健康起因事故)は、重大な事故につながることが多く、その影響の大きさから近年、特に社会的な問題となっている。 見過ごしてはならないのは、急激な経済環境の変化が労働の質の変化をもたらし、必然的に企業における労務管理リスクをも変化させることである。

11年12月に通達「心理的負荷による精神障害の認定基準について」が出され精神障害の労災認定基準が見直された結果、12年の精神障害の認定率は、前年の30・3%から39・0%と大幅に上昇している。【図4参照】今後も精神障害の労災認定件数は、認定率が上がったことも寄与し、増加することが想定される。

08年3月に施行された労働契約法は、企業において業務に従事する労働者に対し、その生命や健康などを危険から保護するよう配慮すべき義務(安全配慮義務)を定義している。職場環境に起因して発生する疾病型労働災害は、被災労働者などの企業に対する不信感が強く、企業への損害賠償請求(安全配慮義務)を誘因しやすい。これが新労務管理リスクである。

また、精神疾患による労災請求件数が増加している一方で、メンタルヘルス対策に取り組んでいる事業場の割合は約34%にとどまっている。(07年労働者健康状況調査報告)

これに対し、厚生労働省は労働安全衛生法の改正法案(メンタルチェック法制化)を今年の国会に提出予定であり、12年来の再提出であることからも可決の公算が高いと思われ、企業はさらなる取り組みを求められる可能性がある。改正法案では、企業に対する医師または保健師による労働者の精神的健康状況を把握する検査の義務付けや面接指導を受けた労働者に対する作業の転換・労働時間の短縮などの措置への取り組みが盛り込まれている。

労災保険でカバーされないリスクが生じている 損害賠償請求を受けるケースが増加

新労務管理リスクに労災保険は十分に対応できない。労災保険は被災労働者などの保護を主目的として制定されているため、企業が被災労働者などから民事の損害賠償請求を受けることを想定していないからである。

すなわち、労災事故が発生し、企業が被災労働者などに対し損害賠償義務を負った場合、民法上の精神的損害(慰謝料)を含む完全な損害賠償額と労災保険給付額には多額の差が生じる。これは、一般的に民事損害賠償額が一時金で解決するのに対し、労災保険給付は重症・死亡の場合、年金給付であることも差額の拡大に拍車をかけている。

概算ではあるが、1億円の損害賠償請求額に対し労災保険給付で企業側の損害賠償額が減免できるのは1500万円程度である。つまり、新労務管理リスクの顕在化は、労災保険ではカバーされない損害賠償責任の企業負担が発生することを意味するのである。

新労務管理リスク対策 精神疾患は全業種に 損害保険の活用が有効

多くの企業が、被災労働者などに対して労災保険給付のほかに、相当の上積み支給を行っているのも事実である。これは、法定外補償制度と称され、大企業で約9割、中小企業で約5割の企業が採用していると推測される。

しかし、新労務管理リスクを想定し、就業規則上に法定外補償制度のための災害補償規定を定め、民間損害保険を有効活用している企業は非常に少ない。

企業が抱える新労務管理リスクの最も有効な回避方法は、まず、民間損害保険の活用である。このリスクを企業の損害賠償責任と捉え、使用者賠償責任保険を採用することが望ましい。次に災害補償規定を含めた就業規則の整備である。災害補償規定に定める法定外補償額と民事損害賠償額との相殺規定を策定し、就業規則の本則においても、このリスクを想定した休職、復職、解雇などを規定することが望ましい。

業務による心理的負荷や過重労働などに起因する疾病型労働災害は、旧来の負傷型労働災害と異なり、企業の業種や労働者の職種に偏らずに発生する。もはや、すべての企業が被災労働者などに対し、労災保険でカバーできない損害賠償義務を負う新労務管理リスクを抱える時代になってきたのである。

商工会議所の業務災害補償プラン

日本商工会議所は、各地商工会議所の会員サービス事業のさらなる充実を図るため、「業務災害補償プラン」を推奨している。制度開始から3年間ですでに3万5000件以上の加入があった(13年9月末時点)。

政府労災保険のみの加入では、十分な補償が受けられない状況にあり、働く従業員への十分な補償はもとより、企業の経営安定化、人材確保の観点からも労災事故への備えが不可欠である。

このため、政府労災保険への上乗せ補償の必要性はきわめて高く、また事故の発生が経営に及ぼす影響も大きい。例えば、安全配慮義務違反を問われ、高額な賠償金の支払い事例も増加しており、賠償金の支払いが経営に影響を与えかねない。こうしたことからも、労災事故への十分な備えを確保し、企業経営の安定化を図ることは、商工会議所の会員事業者の支援策として重要である。

パート・アルバイトも補償の対象

本プランは、日商が契約者となり、(本プラン導入)商工会議所の会員事業者で政府労災保険の加入事業者を対象にしている保険。被保険者は、同事業者の役員・従業員(パート・アルバイトなどの非正規社員も含む)で、保険料は、同内容の一般保険の半額程度に設定されており、業種を問わず多くの事業者で加入しやすい商品となっている。

本プランは、売上高を基に保険料を算出する仕組みのため、加入に当たっては、従業員数を保険会社に通知する手間がかからないことや、全従業員(役員、正社員、パート・アルバイトなどの非正規社員)が自動的に補償の対象となることなどから、中小・中堅企業や下請企業を抱える企業などにとって加入しやすい保険といえる。

法律上の損害賠償も担保

本プランの補償の範囲は、大きく分けて2つあり、1つは、業務中のケガ(従来型の負傷型労働災害)と最近増加傾向にある職場環境(例えば、過重労働)に起因する疾病型労働災害(精神疾患など)による死亡事故などへの補償。もう1つは、事業者の法律上の損害賠償責任の補償(高額な賠償金や弁護士費用など)【図5参照】。例えば、【例】のD事件、K事件における企業が本プランに加入していれば、その賠償金は支払い対象となる。

日商は、会員事業者の経営を安定させるために、本プランのほかにも企業が抱える経営リスクをカバーするための保険商品を用意している。該当するリスクを抱える企業は、是非加入いただき、少しでも経営リスクを軽減していただきたい。

【例】広がる「使用者の安全配慮義務」

従業員の病気や自殺で使用者責任が問われた例

D事件(2010年5月25日 京都地裁)

全国チェーン飲食店の新入社員として勤務していた被災労働者(基本給部分に80時間の時間外労働が組み込まれ、発症前の4カ月は月88~141時間の過重労働)が、急性左心機能不全により死亡した。 使用者および取締役らに安全配慮義務を認めたうえ総額7,863万円の賠償責任を認定した。

K事件(2011年2月28日 神戸地裁)

大手自動車メーカーでエンジン調達グループのバイヤーとして勤務をしていた被災労働者が、取引先との間で様々な問題を抱えていたことに加え、上司からの叱責により心身の健康を損ない自殺した。 過剰な労働実態について認識し得たにもかかわらず、自殺に至らないよう適切な措置を怠ったとして、使用者の安全配慮義務を認めたうえ総額6,366万円の賠償責任を認定した。

北村庄吾(ブレイコンサルティングオフィス代表取締役・社会保険労務士) 後藤宏(オーキッズ社労士事務所 社会保険労務士)