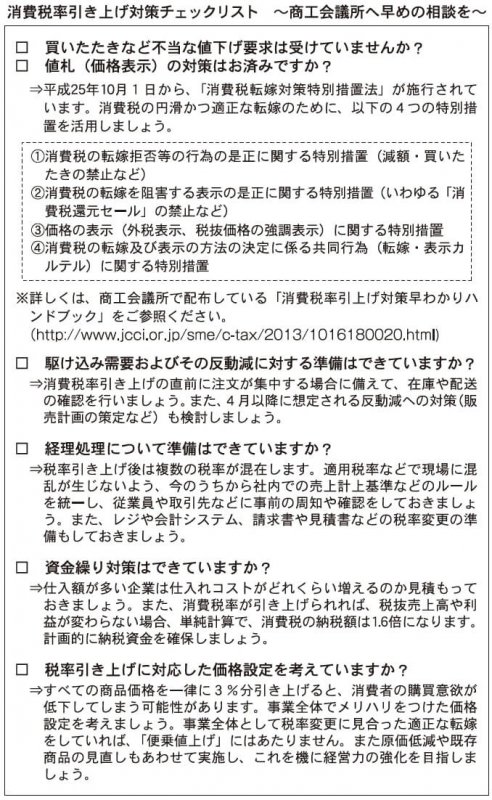

対策はお済みですか?

4月から、消費税率が5%から8%に引き上げられます。これにより、事業者は今まで以上に厳しい経営環境に陥る可能性があります。消費税は、各取引で価格に転嫁され、最終的に消費者が負担する仕組みになっていますが、実際には取引先との力関係や、購買意欲の減退などさまざまな理由で、税率引き上げ分の転嫁ができないことが想定されます。もしできなければ、それは従来の価格から値引きすることと同じです。適正に転嫁するためには、消費者の買い控えや企業間の価格競争への対応を行わなければなりません。

本稿では、「今からできる(最低限やりたい)消費税率引き上げに向けての直前対策」として、「商品単位でなく事業全体で利益確保」と「この機会に行う社内体制の整備と強化」といった2つの視点から解説します。この期間にしっかりと対策を打ち荒波を乗り越えていただきたいと思います。

売り上げや利益に大きな影響

資金繰り、滞納、買いたたきに注意

消費税率引き上げ分を全ての商品で一律に価格転嫁すると、最終的に商品やサービスを受ける消費者は、価格上昇のため購買意欲が減ってしまうことが予想されます。例えば、ワンコイン500円や値ごろ感のある398円といった価格は、単純に転嫁すると、「買いにくい価格」になってしまいます。一方、商品価格を従来と同じ価格に据え置いて販売すると、4月以降の売上高の108分の8が消費税相当額となり、その結果、売り上げや利益が減少します。

また、消費税率の引き上げは、仕入れや諸経費はもちろん、納税額も増加するため、資金繰りには今まで以上に注意する必要が出てきます。万が一消費税を滞納することになれば、金融機関からの借入にも支障が出ることになります。

さらに、仕入れの際、「消費税転嫁対策特別措置法」で禁止される「減額」や「買いたたき」行為を起こさないよう、十分に注意する必要もあります。

経営を見直すきっかけに

組織力向上のチャンス

このように、消費税率の引き上げは売り上げや利益、資金繰りなどに直結するため、企業にとっては大きな環境変化となります。だからこそ総合的に考え、適切な対策を立てて臨みたいものです。確認・検討事項が多く、時間がかかり、思うように進まないこともあるかもしれません。しかし、今回の消費税率引き上げをさまざまな観点から経営を見直すきっかけとして前向きに捉え、「組織力の向上」を図りたいものです。以下にご紹介する対策をご覧いただき、まずはできるところから実践してみてください。

①商品単位ではなく、事業全体で利益を確保する

直接的なインパクトがある価格面では、①本体(税抜き)価格を下げ、4月1日以降も値ごろ感を維持する、②本体価格を維持し、消費税率引き上げ分を転嫁した税込価格を設定する、③本体価格を上げる、④既存商品の見直しや新商品開発により、新たな価格を設定する、といった対応策が考えられます。

消費税率引き上げ後も従来の利益を確保することを大前提とすれば、本体価格を下げるか維持する場合は、その分のコスト削減や販売数量を増やす工夫が必要となります。

本体価格を上げる場合は、お客さまの理解を得る努力が必要となります。また、既存商品の提供方法や組み合わせを変えたり、新たな商品展開を考えたりすることで、従来の価格にとらわれない価格の設定が可能となります。

価格の設定は、お客さまの理解と競合他社との競争の中で検討していかねばなりません。消費税率引き上げ後も従来の利益を確保するために、目玉商品や値ごろ感で売っている商品は価格を据え置く必要があるかもしれませんし、値上がりした商品については、現場で丁寧な説明や対応をすることで、商品への納得性を高めて、購買意欲を引き出すことを考える必要もあります。

また、価格表示の見直しと値札の貼り替えも4月1日まで待つのではなく、早いうちに実施しましょう。現場でお客さまの意見を集め、必要に応じて臨機応変に軌道修正することも必要です。

さらに、単に価格設定や表示だけでなく、コンセプト・商品展示・広告宣伝などの見直しも行い「事業全体での売り上げと利益の確保」に向け、打てる手は全て打ちましょう。 3月末までの駆け込み需要時に欠品させないよう注意すると共に、4月以降の反動減を想定し、これらのバランスを考えた適正在庫の量や販売計画、事前納品などのタイミングも、できる限り緻密に考えたいものです。

②全社一丸となって対策を打つ

消費税率の引き上げという大きな経営環境の変化は、経営陣と社員が危機感を共有することで、社内体制の再点検を行う絶好の機会です。つい、価格改定や値札の貼り替えといった業務に目が行きがちですが、取引先やお客さまをトラブルに巻き込まないためにも、さまざまな準備や確認が必要です。

経営者だけでなく全社員が、消費税の仕組みと「消費税転嫁対策特別措置法」の内容を理解し、消費税率引き上げへの取り組み方針や営業方針の決定、新商品開発やコストダウン、資金繰りといった対応を全社的に行う必要があります。

まずは、社内の対応として、自社の契約書や見積書、取引先からの請求書といった書面の適用税率や有効期限、価格表示が「税込」か「税抜」かなどの確認作業を行ってください。例えば、4月1日の税率引き上げ日をまたいで、4月20日締めで請求書を作成する場合は、明細などで旧税率と新税率を区分するか、税率ごとに請求書を作成するなどの工夫が必要になります。 実際に過去の引き上げ時には、税率引き上げ日をまたいだ取引では大きな混乱が起きています。適用税率で混乱しないよう、売上や仕入の計上基準も再確認しましょう。

レジや販売システムが複数の税率に対応できるかといった確認も、この時期にしっかり行いたいものです。さらに、消費税率引き上げに関するクレームや問い合わせに向けた想定問答集の作成やロールプレイなど、事前の従業員教育も重要なポイントとなります。

また、この時期に行った対策とその振り返りで、後々の10%への税率引き上げへの準備やシミュレーションも可能になります。今回の消費税率引き上げは、誰しも避けることはできません。今日から、全社員が一丸となり、情報の共有と当事者意識を持つことで、乗り切ってください。

商工会議所へ早めの相談を

商工会議所では消費税転嫁対策相談窓口を設けて、皆さまの消費税に関する相談に対応しています。窓口では、「消費税転嫁対策特別措置法」の解説など、消費税の転嫁対策を分かりやすく解説した「消費税引き上げ対策早わかりハンドブック」の配布もしています。ひとりで悩まずに、まずは商工会議所にご相談ください。また、転嫁拒否などに関するご相談については、中小企業庁や公正取引委員会など各省庁の相談窓口もあわせてご活用ください。

日本商工会議所消費税転嫁対策窓口相談等事業実施WG委員/東京商工会議所中小企業相談センター・コーディネーター/中小企業診断士 秋島一雄