〈調査概要〉

○調査対象:各地商工会議所管内の会員企業

○回答事業者数:3850件/4301件(回収率89・5%)

○調査期間:6月29日~7月22日

○調査方法:経営指導員などによるヒアリング調査

※各種データは端数処理(四捨五入)の関係で、合計値が100%とならない場合がある。

インボイス準備進まず 小規模事業者ほど顕著

消費税率引き上げ、新型コロナウイルス感染症の売り上げへの影響

〇消費税率引き上げ後、約3割の事業者が売り上げ減少。さらに、新型コロナウイルス感染症により8割超の事業者が売り上げ減少。今後の見通しについても約7割が減少と回答。

消費税率引き上げ、新型コロナウイルス感染症の売り上げへの影響(取引形態別)

〇BtoC事業者の方が、消費税率引き上げや新型コロナウイルス感染症の影響をより強く受けている。特に、消費税率引き上げ後に売り上げが減少したと回答した事業者の割合は、BtoBよりもBtoCの方が10ポイント以上多かった。

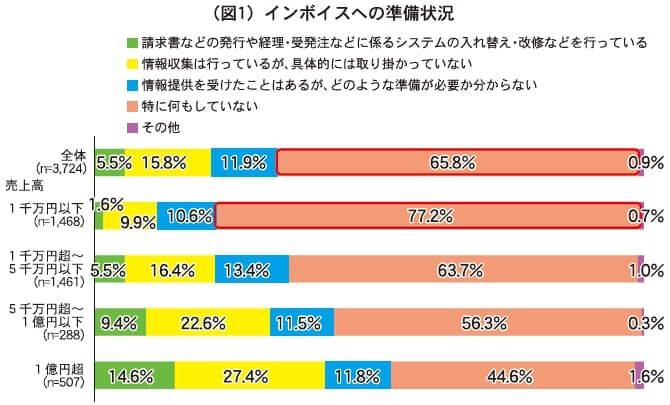

インボイス制度導入への準備状況

〇約7割の事業者がインボイス制度導入に向けて特段の準備を行っていない。特に、「売上高1千万円以下の事業者」では約8割と、小規模な事業者ほど準備が進んでいない傾向。(図1)

インボイス制度導入後の対応予定(免税事業者との取引)

〇課税事業者の約2割が「免税事業者との取引は(一切または一部)行わない」「経過措置の間は取引を行う」と回答し、免税事業者との取引を見直す意向を示した。(図2・3)

〇免税事業者の約2割は「課税事業者になる予定」である一方、約6割の事業者が「まだ分からない」と回答。

免税事業者が課税転換する際の課題など

〇免税事業者が課税転換する課題は、「売り上げが確保できるか分からない」が約5割。次いで、「事務負担に対応できない(38・9%)」「資金繰りが難しい(36・1%)」となっている。(図4)

〇免税事業者の4割超は直近の利益が収支均衡以下。

〇免税事業者の受注・販売先数は約4割が5社(者)未満で、取引先の減少は経営に与える影響が大きい。

経理事務の状況

〇経理事務の外部依頼状況について、「売上高1千万円以下の事業者」の約4割は「全て社内で対応」するなど、税理士など外部専門家の関与がない。

〇経理事務の従事人数について「売上高1千万円以下の事業者」ではほぼ全て、「売上高1億円超の事業者」でも約半数は1人で従事。

経理事務のIT化状況

〇帳簿作成について、小規模な事業者ほど手書きの割合が高く、「売上高1千万円以下の事業者」では約半数が手書きで対応している。(図5)

〇請求書などの作成について、小規模な事業者ほど手書きの割合が高く、「売上高1千万円以下の事業者」では約7割が手書きで対応している。

課税事業者における販売時の消費税の端数処理方法

〇BtoB、BtoCともに、半数以上の事業者が、販売時における消費税の1円未満の端数は「切り捨て」処理している。

〇BtoB事業者の約6割が「請求書単位」で端数処理を行っている。一方、BtoC事業者では約6割が「商品・アイテムごと」に端数処理を行っている。

電子帳簿保存法に対応する際の課題

〇電子帳簿保存法に対応する際の課題としては、「社内の運用体制が不十分」が約5割。

〇「帳簿の作成・保存などに係る事務処理規定を作成できない」など、電帳法の要件を満たすことが困難であるとの意見も存在。

〇また、「制度が複雑で理解が難しい」「PCが使えない」などの声も多数寄せられた。(図6)

電子申告への対応状況と課題

〇「売上高1千万円以下の事業者」の約半数は電子申告(e-tax)に対応していない。

〇電子申告に対応していない事業者の約半数が「社内体制が不十分」であることを課題としている。

消費税の価格転嫁状況

〇消費税率引き上げ直後(2019年10月)には、前回(同5月)調査時の見込みを上回る約7割の事業者が「転嫁できている」と回答。その後、新型コロナウイルス感染症の影響もあり、「転嫁できている」事業者の割合が3・5ポイント減少。(図7)

〇取引形態別では、「転嫁できている」割合はBtoB事業者では約8割、BtoC事業者では約6割。

〇前回(同5月)調査時と比較すると、「全く転嫁できていない」と回答する事業者の割合が高くなっている。

消費税の価格転嫁状況(売上高別)

〇売上高別では、BtoB事業者はいずれも7割超が「転嫁できている」としているものの、BtoC事業者では「1千万円以下の事業者」で約6割と、小規模な事業者は価格転嫁が難しい傾向。

事業者が採用している価格表示方法(総額、併記、外税)

〇軽減税率導入後に「総額表示」を選択する事業者が4ポイント減少し、「併記」「外税表示」がそれぞれ微増。

価格表示の理由

〇総額表示の理由は、「支払総額を分かりやすくする」が約9割。

〇本体価格と税込価格を併記する理由は、「支払総額を分かりやすくする」が約8割。

〇外税表示の理由は、「本体価格が変わらないことをアピール」が約5割、次いで「消費税を転嫁しやすい」が約4割。

テークアウト・イートインが発生する場合の価格表示

〇テークアウト・イートインが発生するBtoC事業者においては「総額表示」「外税表示」のいずれも多様な表示方法が採用されている。

〇消費者に対する価格の分かりやすさ、売り上げへの影響などから自社に適した価格表示を選択しているものと考えられる。