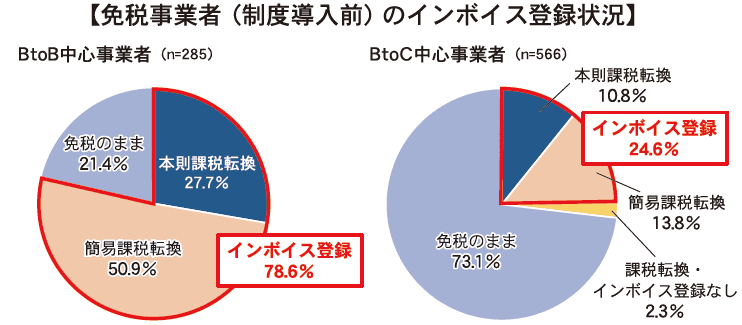

日本・東京商工会議所はこのほど、「中小企業におけるインボイス制度などに関する実態調査」の集計結果を取りまとめた。調査は、2023年月にインボイス制度が始まったことを受け、事業者の対応状況や負担の状況、経理事務などのバックオフィス業務の状況などについてまとめたもの。調査によると、免税事業者(BtoB事業者)の78・6%が制度導入を機にインボイス発行事業者登録を行っていることが分かった。

免税事業者におけるインボイス登録状況は、BtoB中心事業者で78・6%(本則課税転換27・7%、簡易課税転換50・9%)が発行事業者登録していると回答。インボイス登録を行わなかった免税事業者のうち50・8%が今後登録を検討していることが分かった。一方、BtoC事業者については、インボイス登録を行った事業者は24・6%で、今後の申請についてインボイス未登録の免税事業者のうち72・7%が「行わない」と回答した。

インボイス登録をした事業者の価格交渉の状況については、「課税転換を機に価格交渉を行った」とする事業者が23・2%で、そのうち76・9%が「値上げを実現」していることが分かった。一方、価格交渉をしていない事業者は76・8%で、主な理由は、「受注先・販売先からの価格交渉の提案などがなかったから」(72・1%)が最多。「取引が見直される恐れがある」との回答も21・5%に上った。また、交渉を進める上で必要な環境整備としては、「取引慣行の改善」が最も多かった(46・4%)。

本則課税事業者における今後の免税事業者への対応方針については、「取引価格や仕入れ先の見直しを行う」とする回答が42・3%。「価格を維持したまま取引を継続する」と回答した事業者は21・5%で、主な理由としては、「代替となる取引先がない」(44・6%)が最も多かった。また、「地域貢献などの観点から小規模事業者を応援したい」といった回答も多く見られた(34・8%)。

インボイス発行事業者のコスト・事務負担については、約半数(45・8%)が「コスト増あり」と回答。増加したコストは、「既存システムの改修」 (39・7%)が最も多く、「事務スタッフの残業代」(34・5%)が続いた。その他、「税理士への顧問料」(28・7%)、「新規システムの導入」(27・2%)の順で多かった。

事務負担については、73・4%が「事務負担増あり」と回答。増加した事務負担は、「仕入れ先の登録状況の確認・管理」(74・8%)が最多で、「インボイス登録番号の確認(受領時)」(63・7%)が続く。その他、「消費税率・税額の確認(受領時)」(55・1%)、「記載要件の確認(発行時)」(53・2%)の順で多かった。

経理事務の従事人数・専任従業員の状況については、「売上高1千万円以下の事業者」の約8割(79・4%)が1人で経理事務を行っていることが分かった。また、売上規模が小さくなるほど、専任の経理事務担当従業員がおらず、売上高1千万円以下の事業者の約8割(76・4%)は、代表者や営業担当者などが経理事務を兼務していることが明らかになった。

調査は、全国各地の商工会議所の会員企業を対象に、6月23日~ 7月31日で実施。回答事業者数は2710者だった。