日本商工会議所は9月17日、「令和8年度税制改正に関する意見」を取りまとめた。意見書では、中小企業の「稼ぐ力」の強化や国際競争力の強化に向けた大胆な投資促進政策の必要性などを強調。今後、政府・与党へ提出するとともに、全国の商工会議所と連携して陳情活動を展開し、意見書の内容の実現を強く働き掛ける。

意見書では、わが国が30年に及ぶ停滞期を脱し、経済好循環を実現する好機を迎えている一方、米国関税をはじめ世界経済の不確実性が強まる中、円安・原油高によるコスト上昇、人手不足など、厳しい状況に直面している中小企業の現状を指摘。中小企業の「稼ぐ力」の強化が「賃上げと投資がけん引する成長型経済」の実現に不可欠との認識の下、成長を後押しする税制の充実・強化を要望している。

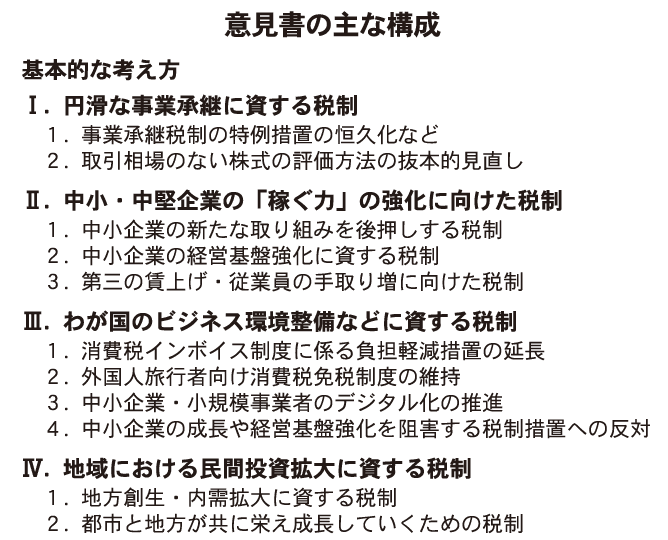

具体的には、①円滑な事業承継に資する税制②中小・中堅企業の「稼ぐ力」の強化に向けた税制③わが国のビジネス環境整備などに資する税制④地域における民間投資拡大に資する税制――の4項目を提示。①では、円滑な事業承継は中小企業にとって永続的な課題であることから、本来「恒久的」なものにすべきと主張。事業承継税制の特例措置を2026年度以降も活用できるよう、一般措置の拡充による実質的な恒久化などを要望した。

②については、中小企業の研究開発を後押しする観点から、今年度末で期限切れを迎える研究開発税制・中小企業技術基盤強化税制の延長・拡充を要望。また、国内投資の拡大を通じてわが国の国際競争力を高めるため、大胆な設備投資促進税制を創設する必要性を主張している。

③では、消費税インボイス制度に関し、商工会議所が強力に要望して導入された二つの負担軽減措置が26年9月末をもって廃止・縮小される予定となっており、中小企業・小規模事業者への大きな混乱は避けられないとの懸念から、適用期限の延長を要望。また、外国人旅行者向け消費税免税制度について、関連する小売業の売り上げへの影響が大きいことから、制度の維持を求めている。

④では、地方拠点税制について、政府の進める地方創生を実現する上で不可欠な税制であるとの認識の下、さらなる活用に向け延長・拡充を要望した。