本特集では、「新型コロナウイルス感染症緊急経済対策」における「税制措置」(注)の重要なポイントを3回にわたり、ご紹介します。本紙5月21日号の第1回に続く第2回は「事業用家屋・償却資産の固定資産税減免」および「欠損金の繰戻し還付制度」について取り上げます。

(注)「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」など

第2回 事業用家屋・償却資産の固定資産税減免および欠損金の繰戻し還付制度

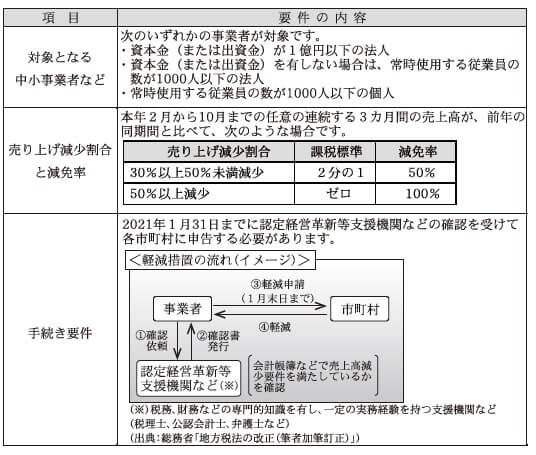

ポイント1. 事業用家屋・償却資産の固定資産税が減免できます

(1)既存の事業用家屋・償却資産に対する固定資産税・都市計画税の減免措置

売り上げが大幅減少の中小事業者などに対し、2021年度課税の1年分に限り、事業用家と償却資産に係る固定資産税および都市計画税の課税標準を2分の1またはゼロとする特例です。

(2)新規の設備投資に対する固定資産税の減免対象の拡大

現行の中小企業に対する固定資産税の軽減措置(生産性向上特別措置法に基づく特例措措置において、償却資産に加え一定の事業用家屋と構築物も適用対象となり、生産性向上特別措置法の改正を前提に22年度まで2年間延長されました。

【お問い合わせ先】

制度のお問い合わせは総務省自治税務局固定資産税課に、具体的な手続きは各市町村の担当部署にご相談ください。

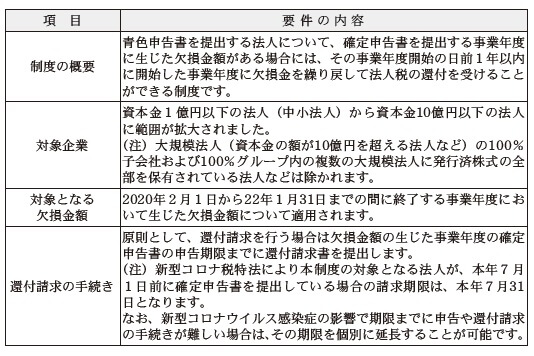

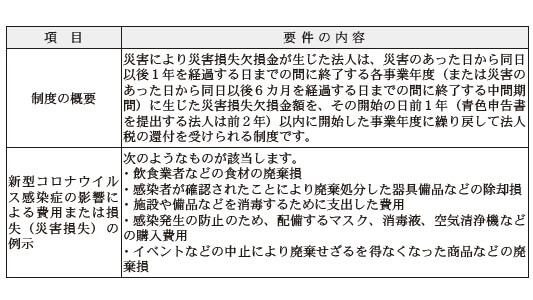

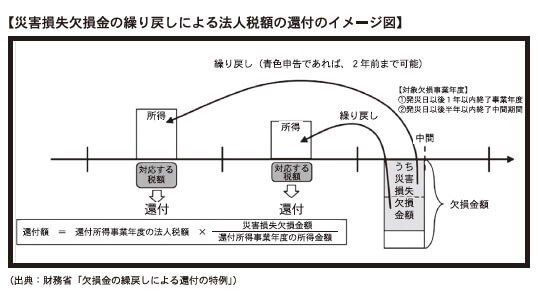

ポイント2. 欠損金の繰戻し還付制度が活用しやすくなります

(1)青色欠損金の繰戻し還付の特例

(2)災害損失欠損金の繰戻し還付制度

【お問い合わせ先】

最寄りの税務署にご相談ください。

執筆者紹介

城所 弘明(きどころ・ひろあき)

公認会計士・税理士・行政書士

日本商工会議所「税制専門委員会」学識委員