政府はこのほど、2016年版中小企業白書を閣議決定した。白書では、中小企業の稼ぐ力に注目。IT投資、海外展開、リスクマネジメントの3点を分析した。分析結果は豊富な事例やデータとともに提示。特集では、その概要を紹介する。

第1部2015年度の中小企業の動向

企業収益、景況感

○わが国経済は、2012年末より持ち直しに転じており、企業収益の拡大が賃金上昇や雇用拡大につながり、消費の拡大や投資の増加を通じてさらなる企業収益の拡大に結びつくという、「経済の好循環」が回り始めている。こうした中、中小企業の経常利益は過去最高水準となり、景況感も改善傾向にある。

しかし、企業と家計の所得を比べると、設備投資や個人消費など、支出への波及には遅れが見られる。こうした内需の弱さにより、中小企業の売上高は伸び悩んでいる。また、中国経済を始めとする新興国経済の減速の影響なども加わり、最近では生産面にも弱さが現れている。

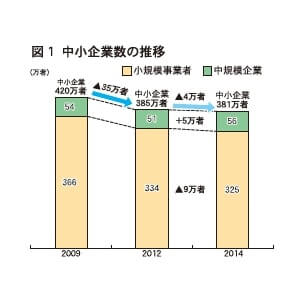

中小企業の数

○長期にわたり減少傾向にある。足元の12年から14年の3年間で4・4万者の減少となったが、09年7月から12年2月にかけて、年平均で▲13・5万者であったのに対し、12年2月から14年7月にかけては年平均で▲1・8万者と、減少のペースは緩やかとなった。規模別に見ると、12年から14年の3年間で、小規模企業の数は9・1万者減少しているものの、中規模企業の数は4・7万者増加。差し引き約4・4万者の減少となり、合計では、381万者となった。このうち中規模企業の数は、56万者、小規模事業者は325万者。中小企業全体の減少ペースは緩やかとなった(図1)。

中小企業の景況感

○リーマン・ショック後大きく落ち込んだが、以降は持ち直しの動きを見せており、13年には、リーマン・ショック前の07年水準にまで達した。14年の消費税率の引き上げに伴う駆け込み需要とその反動減などもあり、14年第1四半期から第3四半期にかけて大きく上下し、その後は総じて見れば横ばい傾向にあるが、足元では弱い動きも見られる。

○地域別・業種別に見ると、地域別では、15年に入ってから全地域で上昇傾向にあったが、足元では一部を除き低下した。業種別では、卸売業、小売業、サービス業で横ばい傾向にあり、製造業、建設業については横ばいから低下傾向にある。

経常利益と売上高

○13年以降はおおむね増加傾向にあり、水準としても15年第3四半期は過去最高水準となった。年度ベースで長期的に経常利益の規模別推移を見ても、特に大企業の伸び幅が大きいが、中小企業についても10年度以降は安定して伸びており、どちらもリーマン・ショック前の水準を上回り、過去最高水準にある。

○一方で、中小企業の売上高は大企業に比べて伸び悩んでおり、中小製造業は横ばい、中小非製造業は建設業以外で低下傾向にある。また、輸出額は大企業も中小企業も増加したが、輸出比率の低い中小企業は大企業ほど伸びず、売上高の伸び悩みの一因となっている。

収益増加の背景

○中小企業における09年から15年にかけての経常利益の変化を要因別に見ると、①売上高の減少②変動費の減少(原材料・エネルギー価格の低下などが背景の一つ)③人件費の減少(企業数や従業員数の減少が背景の一つ)が、主なものであり、全体としては2・5兆円の増加となった。

人手不足と設備老朽化

○中小企業でも賃上げは行われているが、人手不足感は強まっている(図2)。従業者が1~29人の企業で働く雇用者数は減少傾向にあり、過去20年で約212万人減少。他方、規模の大きな企業で働く雇用者数は増加しており、従業者500人以上の企業で働く雇用者数は過去20年で約313万人増加。全体の雇用者数が増加する中、規模の小さな企業で働く雇用者数は減少している。

○このような要因の一つとして、依然として規模の大きな企業との賃金の差が縮小しないことなどが考えられる。

○また、このような中小企業では、設備投資の伸び悩みが見られ、設備の老朽化が進んでいる(図3)。こうした状況を踏まえれば、経常利益が過去最高水準にある今こそ、省力化・合理化や売り上げ拡大などを通じ稼ぐ力を高める必要がある。

中小企業の生産性

○わが国の労働力のうち約7割を占める中小企業の労働生産性の平均値は、大企業における平均値を下回っている。こうした状況から、わが国全体の総付加価値額を引き上げるためには、大企業だけでなく、中小企業の労働生産性も向上させることが重要である。

○一方で、中小企業の中にも、生産性の高い稼げる企業は一定層(1~3割)存在する。大企業平均を上回る労働生産性を持つ中小企業では、積極的に設備投資を行う傾向が見られる。

◯特に中小生活関連サービス業や娯楽業では、積極的な設備投資やIT支出により、非常に高い売り上げ記録している。

◯また、こうした企業は、一人当たりの賃金が高い傾向にあることがうかがえる。

第2部中小企業の稼ぐ力

IT投資

○中小企業の課題の中には、自社の経営状況の的確な把握など、IT活用が解決策となり得ると考えられるものもあるが、人材不足や効果が分からないことなどを背景にIT投資が進んでいない(図4)。

それに対し、高収益企業では、IT投資により、営業力強化や売り上げ拡大などの効果を得ている。また、各事業部門、従業員から現場の声を聞き、研修も行い、業務プロセスの高度化なども同時に進め、人手不足の中でも外部機関をうまく活用し、IT投資を計画的に実施している(図5)。

海外展開

○国内市場が縮小し、また、海外の中間層・富裕層が増加する中、海外需要の獲得は重要。現状、中期的には、海外展開を行う中小企業は増加傾向にあるが、全体に占める割合は、中小製造業全体のわずか3.5%の水準にとどまっている。

○製造業、小売業、卸売業以外の中小企業については、2009年から大きく増加。従来の製造業を中心とした直接投資だけではなく、サービス業などをはじめとしたさまざまな業種の中小企業が直接投資を開始していることが推測される。

○海外展開を行う企業は、相対的に生産性向上や国内従業者の増加を達成している。

さらに高収益企業はマーケティングや計画策定を進め、外国人も含めた人材確保・育成を行いつつ、モニタリングを通じてリスクにも備えながら、海外展開により売り上げ拡大などを達成している。

リスクマネジメント

○自然災害の頻発やIT導入に伴う情報セキュリティーの必要性の高まりにより、大企業のリスク対策は中小企業に比べて相対的に進んでいるが、中小企業のBCP策定率は15%と取り組みは遅れている(図6)。

○また、情報セキュリティートラブルによる被害は、中小企業の35%で起こっており、特に規模の小さな企業のその率は65%にも上っている。

○稼げる中小企業は積極的にリスク対策を行っており、業務の効率化や人材育成、売り上げの拡大にもつなげている。平時の経営改善の一環として、積極的に取り組むことが必要である。

金融機関からの貸し出し状況

○中小企業が成長投資を進めるためには資金供給が必要。現状、中小企業の資金繰りや、中小企業に対する金融機関の貸し出し態度は改善傾向にある一方で、金融機関から中小企業への貸し出しは、大企業ほど伸びてない。

金融機関借り入れが増加しなかった背景

○大企業は内部留保のみならず、金融機関借り入れ、増資などを活用し、海外を中心とした関係会社への投資などを進めた。一方、中小企業では、金融機関借り入れは増加せず、設備投資なども小幅な増加にとどまった。

無借金企業の現状と課題

○金融機関からの借り入れのない無借金企業が増加傾向だが、無借金企業はある程度借り入れのある企業よりも利益率が低くなる傾向がある。

◯それは、無借金企業が投資に積極的でないことや金融機関を含めた外部との関係が希薄であることによるものと考えられることから、こうした企業も賢く資金を調達し、成長に向けた投資を検討すべきである。

資金調達手法

○中小企業にとっては、金融機関は最大の資金調達先。金融機関は、今後、事業性評価に基づく融資に重点を置く考えであるが、現状は、財務内容、会社や経営者の資産余力を評価している。事業性評価に基づく融資を実現するためには、まずは企業が今後の事業計画などを積極的に伝えていくことが重要である(図7)。

支援体制の強化

○事業性評価に積極的な金融機関は、企業のニーズに応えるため外部機関との連携にも取り組み、貸し出し案件拡大などの効果を得ている。こうした金融機関は、中小企業から相談を受けることが多い士業などの専門家などの関係者と連携を深め、事業性評価に基づく融資や企業の成長に向けた非金融面での支援を実施していくことが重要。

収益性

○稼げる中小企業の特徴を見るため、中小企業を利益率と自己資本比率の観点から分類し、分析した。利益率では中小企業の二極化が進んでいる。

投資

○実際の投資行動に着目すると、高収益企業は積極的に投資しており、情報セキュリティーなどのリスク対応も進んでいるが、低収益企業には投資に保守的な傾向が見られる。

経営者の特徴

○企業風土については、高収益企業の方が、計画的かつ積極的に挑戦する傾向がある。また、投資行動を決定する経営者の年齢に着目すると、中小企業の経営者は高齢化してきており、新陳代謝は進んでいない(図8)。

○経営者年齢が上がるほど、投資意欲の低下やリスク回避性向が高まる。実際に、経営者が交代した企業の方が利益率を向上させていることから、計画的な事業承継が重要。