日本商工会議所では現在、会員企業へのサービス拡充を目的に、各地商工会議所を通じて「ビジネス総合保険制度」「業務災害補償プラン」「海外展開サポートプラン」「情報漏えい賠償責任保険制度」「中小企業PL保険制度」「休業補償プラン」といった保険を取り扱っている。各制度とも中小企業者が抱えるリスクを簡便な事務手続きかつ低廉な保険料でカバーできる、まさに中小企業のための制度となっている。本特集では、これらの保険制度について紹介する。

ビジネス総合保険 事業活動リスクを幅広く補償

漏れ・ダブりを解消して一本化

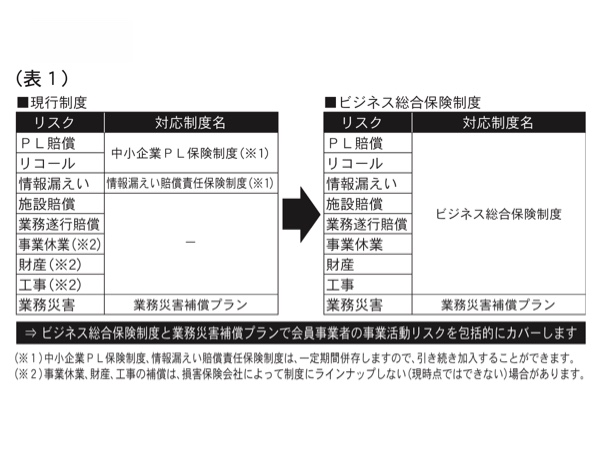

昨今、事業者における業務内容や範囲などが拡大し多様化する中、「中小企業PL保険制度」や「情報漏えい賠償責任保険制度」などの既存の保険制度だけではカバーできない賠償責任リスクが多く存在する。そこで日本商工会議所としては、既存の制度でカバーしているリスクに加えて、「施設」「業務遂行」「管理財物」に関する賠償責任への補償もラインナップし、会員事業者を取り巻く事業活動リスクを幅広く総合的にカバーするビジネス総合保険制度(表1)を創設した。会員事業者は補償の漏れ・ダブリを解消し一本化して加入できる。

本制度の賠償責任補償で新たに追加した「施設」「業務遂行」「管理財物」に関する補償は、例えば、水道の締め忘れにより階下テナントの店舗を水浸しにした、工事現場の資材が倒れて歩行者にけがを負わせた、ホテルなどのクロークで預かった上着を汚した、といったケースに対応する。

こうしたトラブルでは最近、損害賠償金が高額化しており中小企業にとって高額な負担は経営リスクとなる。消費者意識が高まるとともにこれまで以上に事業者に対して厳しい目が向けられている。既存の保険制度での加入率が高かった製造業、販売業、飲食業だけでなく、建設業や介護事業などにもマッチしたプラン設計も可能で、幅広い補償ラインナップとなっている。

風水害にも万一の備えを

本制度は、日本商工会議所が2年前から全国各地での意見交換や既存制度への要望などを踏まえ補償内容の検討を行ってきたもの。本制度のうち「総合補償型」(表2)は、全国各地で発生している集中豪雨や台風による風災・水災などの突発的な自然災害や火災などに見舞われた際の事業休業に伴う売上高(利益)減少に対応する補償を商工会議所の保険制度として初めて導入する。

引受保険会社によっては、地震による事業休業リスクも対象にしている。この補償は東日本大震災で被災された地区からも要望が寄せられたもの。災害時の万が一の備えとして事業継続資金を確保することができる。

保険料水準についても、全国商工会議所のスケールメリットを生かした団体割引による割安な水準(割引率は約1~3割程度)となっており、売上高を基礎とした簡易な引受方法としたことにより、多くの会員事業者が加入しやすい制度となっている。本制度(総合補償型)は、平成28年4月から加入でき、7月1日より補償開始となる。

早期復旧で企業信用向上

本制度(総合補償型)は商工会議所がこれまで推進してきた事業継続計画(BCP)の策定と関連性が深い。大規模災害などの緊急時への備えとしてどちらも準備しておくことで、企業としての危機管理能力を高めるだけでなく、事業活動の継続・早期復旧などにより、取引先への製品・サービスなどの供給責任を果たし、顧客の維持・獲得、企業信用の向上が期待できる。

平成23年の東日本大震災の発生以降、日本では大規模な自然災害が頻発している(表3)。こうした災害時に中小企業の多くが、数カ月の営業停止による顧客離れや資金不足により従業員への給料支払いができずに貴重な人材を失ったりしたケースが見受けられた。

BCPでは、災害時の事前対策としてさまざまな経営資源(人、物、情報、金など)を平時から確保しておくことが重要としているが、本制度は資金面での備えとなる。銀行からの融資や平時からの積立金といった手段に対し、本制度は、受け取った保険金は返済が不要で、一定水準の掛金負担で大きな補償が得られるのが特徴だ。

引受保険会社によっては、加入企業に対し、建物・機械設備の汚染の調査、汚染除去を行うことで、従来は新品交換する以外に方法がなかった機械、設備などを被災前の機能・状態に修復する「早期災害復旧支援」を提供しており、事業の早期復旧を後押しする。

業務災害補償プラン 福利厚生の充実効果も

厳しく問われる労務管理

過労死を巡る裁判で、従来より企業や経営者の責任を明確にする判決が増加している。平成27年12月に改正労働安全衛生法が施行されるなど、従業員の労務管理について、企業側の対応がこれまで以上に問われている。

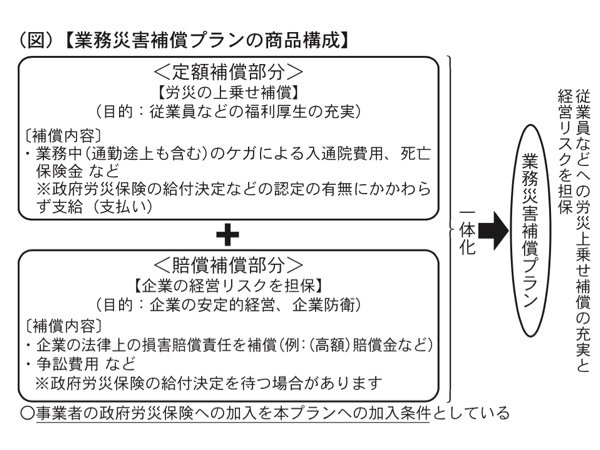

業務災害補償プランは、従来型の負傷型労災といわれる業務中のけが、および労働災害の責任が企業にあると法律上判断された(例えば安全配慮義務違反を問われた)場合に発生する、企業の損害賠償責任(賠償金など)に対応する制度である(図)。

労働災害が発生し、労働者が死傷すると、企業には一般に次のような法的責任が発生する。

①民事責任

使用者に安全配慮義務違反あるいは過失などがあれば、被災労働者またはその遺族から民事上の損害賠償を請求される。この場合、業務に起因する災害であれば、労災保険による労災が給付される。

②行政責任

労働基準監督署長から作業停止処分、建物などの使用停止処分などを受ける。建設業者の場合、業務停止処分や公共工事の指名停止処分などを受ける。

③刑事責任

業務上過失致死傷罪あるいは労働安全衛生法違反などの責任を問われる。

④社会的責任

マスコミによる報道などにより、取引停止など社会的信用を失う。

相次ぐ高額賠償

業務災害補償プランは、この4つの責任のうち、①民事責任すなわち、使用者責任を補償するものとなっている。

労働者が業務中に負傷するなどの労働災害が発生した場合、使用者(経営者)は労働者またはその遺族から民事上の損害賠償を請求される。損害賠償には、主に治療費(死亡・後遺障害の場合は逸失利益)や休業損害、慰謝料、弁護士費用などが含まれ、労働者が死亡した場合、企業の民事賠償責任が5000万から1億円を超えるような高額になるケースがある。そして、その額は上昇傾向にある(表4)。

一方、損害賠償金を支払えなければ、事業継続が不可能になることもあり、その場合、これまで雇用していた多くの労働者も路頭に迷うことになる。

本プランは、業務上の事故による死亡・後遺障害・入院・手術・通院はもちろん、法律上の損害賠償責任を負うことによって被る損害をカバー。事業継続の大きな一助になるといえる。

また、前述のような新しい企業責任(安全配慮義務違反などによる企業の法律上の賠償責任)のほか、例えばうつ病などの精神障害による「過労自殺」「過労死」が原因で認定された労災など、法律上の企業責任(民事賠償金)を問われた場合の慰謝料や訴訟費用(弁護士費用など)も対象になる。

「心の病」対策の義務化

平成27年12月に施行された改正労働安全衛生法では、「ストレスチェックの義務化」がある。メンタル疾患の防止の取り組みは、基本的に大きく二段階で構成されている。

まず一次予防として、本人のストレスへの気付きと対処の支援および職場環境などの改善の段階があり、そして、二次予防として不調の状態にある従業員自身の不調の早期発見と早期対応を行うといったものである。

これらの一連の取り組みの要となるのが、対象者の心理的な負担の程度の把握、すなわちストレスチェックである。ストレスチェックの結果の取り扱いの難しさや、運用の負荷などの問題もあり当面は50人以上の事業場が対象となるが、自殺者数に占める被雇用者・勤め人の数が少なくない(全体の3割近くを占める)ことなどを考えると、この適用範囲であるか否かに関わらず、メンタルヘルスへの取り組みはいよいよ重要になってきている事が伺える。

加入しやすい保険料と手続き

保険料は、補償内容が同じ一般の保険に比べ約半額程度に設定されており、業種を問わず多くの事業者が本プランに加入している。

さらに売上高を基に保険料を算出する仕組みであることから、加入に当たっては従業員数を保険会社に通知する手間がなく、パート・アルバイトが多い製造業・小売業には利便性が高い。また、役員を含め全従業員が自動的に補償対象となることから、中小・中堅や下請けを抱える事業者などに活用しやすい内容になっている。

最近は過労死に対する取締役個人の責任を認める判決も出た。従業員労務対策はこれまで安全配慮義務の実施、福利厚生といった観点で捉えられてきた。だが今後は、少子高齢化による労働人口の減少などに対応した人材確保の観点から考える必要があるだろう。従業員の心身の健康を保つことは企業にとって効率的で持続的な成長への投資と言えるかもしれない。

海外展開サポートプラン 輸出関連事業者に必須の備え

2つの保険で安心して取引

ある日突然、海外の裁判所から召喚状が送られてきたり、弁護士から英語や中国語の訴状が届いたり、輸出代金の支払期日が過ぎているにも関わらず、取引先(販売先)と連絡が取れなくなったりしたら、どのくらいの事業者が冷静にかつ的確に対応できるだろうか。

商工会議所では、輸出関連事業者がこのような事象に対して慌てずに対応できるよう「海外展開サポートプラン」として、「中小企業海外PL保険制度」と「輸出取引信用保険制度」の2つの保険制度を提供している。

「中小企業海外PL保険制度」は、被保険者である商工会議所の会員中小事業者などが、製造または販売した製品(部品含む)が原因で、海外で第三者の身体事故または財物損壊事故を発生させたことにより、法律上の賠償責任を負った場合、和解や判決などによる損害賠償金をはじめ、弁護士費用などを保険金として支払う制度である。

「輸出取引信用保険制度」は、被保険者である商工会議所の会員中小事業者などの売掛債権が、取引先の倒産や取引先国でのテロ、内乱、天災、海外送金規制などにより回収できなかった場合、その損害の一定割合を保険金として支払うものである。さらには取引先の審査機能も兼ね備えており、海外与信管理も可能な制度となっている。

両制度とも慣習や法制度が日本と大きく異なる海外との輸出取引リスクを補償するものとして、既に製品・商品などの輸出を行っている事業者はもちろんのこと、今後、海外展開(輸出)を開始する事業者にとっても必須の備えといえる。