充実した支援態勢

本プランの主な特長は、次の通り。

中小企業海外PL保険制度の主な特長

①保険会社による防御(事故発生時に、保険会社が豊富な経験に基づき、弁護士や技術者などを駆使して、加入者と連携し防御を行う)。

②グローバルな事故対応サービスを提供(保険会社が世界各国(地域ごと)に構築した弁護士などのネットワークを活用)。

③充実の補償内容(損害賠償金に加えてリコール費用(一部オプションあり)や争訟費用も補償)。

④団体制度のため、一般で加入するより低廉な保険料を実現。

輸出取引信用保険制度の主な特長

①海外取引先に対する売掛債権を補償(海外取引先の倒産や販売先国におけるテロ・内乱・天災などの理由により、売掛債権が回収できなかった場合、その損害の一定割合を保険金として支払う)。

②取引先の債務不履行が発生した場合の債権回収サポートを保険会社が実施。

③海外取引先の与信管理に有効(保険会社および保険会社が提携する海外の信用保険会社が有する企業信用情報に基づく審査により、取引先の信用限度額(与信額)の設定や見直しが可能)。

④資金繰りの安定を図ることが可能(代金不払い発生による貸倒れ損失への補償が保険金の支払いにより行われるため、資金繰りの安定化を図ることが可能)。

情報漏えい賠償責任保険 外部からの攻撃にも対応

平成17年4月に、「個人情報保護法」が施行されたことに伴い、商工会議所会員事業者の法への対応支援および負担軽減を目的に本制度を創設。日商が保険契約者となり、参加損保会社9社の協力のもと共同保険として運営している。

対象となる情報は次の通り。

①個人情報

個人に関する情報(加入者の役員情報は含まず)のこと。この情報に含まれる氏名や生年月日、その他の記述などにより、特定の個人を識別することができるものをいい(ただし、日本国内に所在する、または所在した個人情報に限る。死者・従業員の情報を含む。)、マイナンバーも含む。

②法人情報

特定の事業者に関する情報であり、秘密として管理されている生産方法や販売方法、その他事業活動に有用な技術上または営業上の情報であって、公然と知られていない情報をいう。

事業所保有の法人情報も対象

本制度では、個人情報に加えて、賠償損害補償の対象となる情報が会員事業者の保有する法人情報も対象としており、業務遂行における取引先企業などの情報漏えいに起因して、法律上の損害賠償責任を負うことによって被る損害に対しても保険金の支払いが可能となる。

漏えいの発生原因としては、次のようなものが挙げられる。

①標的型攻撃メールなど外部からの攻撃(不正アクセスやウイルスなど)

②過失(セキュリティー設定ミス、廃棄ミス、単純ミス)

③委託先(委託先での漏えい)

④内部犯罪(従業員・派遣社員・アルバイトなど)

経済的損害を広く補償

補償の対象は、情報漏えいの結果(またはその恐れにより)、加入者(被保険者=保険契約により補償を受ける方)が被った経済的損害で、次に挙げるものとなる。

(1)賠償損害補償(情報漏えい賠償責任補償特約)

①基本リスク

被保険者(加入者およびその役員)自らの業務遂行の過程における、情報の管理または管理の委託に伴い発生した情報の漏えい(またはその恐れ)に起因して、日本国内において保険期間中に発生した被保険者が法律上の損害賠償責任負担を被る損害(損害賠償金、争訟費用など)に対し、保険金を支払う。

②求償リスク

被保険者が、他の事業者から受託した情報を漏えいさせ、その委託者から、日本国内において保険期間中に、損害賠償責任請求がなされたことにより被保険者が被る損害に対し、保険金を支払う。委託者からの損害賠償請求には、委託者が事故対応のための措置を日本国内で講じることによって被る費用損害を含む。

(2)費用損害(個人情報漏えい費用損害補償特約)

①基本リスク

被保険者が、業務遂行過程における個人情報の管理または管理委託に伴い発生した個人情報の漏えい(またはその恐れ)により、被保険者が引受保険会社への通知の翌日から180日間経過するまでに行ったブランドイメージの回復や失墜防止のために、必要かつ有益な措置によって被る費用損害に対して保険金が支払われる。

具体的には、謝罪広告掲載や謝罪記者会見、通信、お詫び状作成、コンサルティング、見舞金・見舞品購入、事故原因調査、コールセンターへの委託などに関わる費用のほか、職員の超過勤務手当、交通費、宿泊費、弁護士報酬などが含まれる。

割安な保険料など多くの特長

(1)団体割引(20%)適用による割安な保険料

(2)情報管理体制・認証取得状況により最大60%割引

①「告知事項申告書」により情報管理体制が良好であれば最大40%割引

②プライバシーマーク、TRUSTe・BS7799/ISMSの認証取得で最大30%割引。①と合算して最大60%の割引を適用することが可能となる

(3)漏えいの時期を問わず補償

(4)幅広いリスクカバー

①クレジットカード番号、死者情報、従業員情報(ただし、見舞金・見舞品費用は対象外)、紙データの漏えいも対象

②一般に予防策を講じにくいとされている、使用人などの犯罪リスクによる損害も補償

(5)個人情報漏えい時の対応ガイド」の提供

(6)リスク診断サービス」(無料・任意)の提供

事業継続に不可欠な保険

情報漏えい(またはその恐れ)による企業イメージの低下は、事業活動に計り知れない影響を与える。このため事業継続の次善策として、特に中小企業が情報漏えいリスクに限定して対応する場合は、本制度への加入が、また、情報漏えいリスク以外のさまざまな事業リスクにも対応する場合は、今年7月からスタートする「ビジネス総合保険制度(総合補償型)」への加入がお勧めだ。

中小企業PL保険 賠償事故を円満に解決

平成7年7月の製造物責任法(以下、PL法)の施行に伴い、中小企業のPL法への対応支援および負担軽減を目的に、中小企業庁の指導のもと、日本商工会議所、全国商工会連合会、全国中小企業団体中央会の3団体は「中小企業製造物責任制度対策協議会」を設立し、「中小企業PL保険制度」を創設した。同制度は同協議会が保険契約者となり、参加保険会社11社による共同保険方式で運営されており、制度創設以来、数多くの事業者の賠償事故の円満な解決に役立ってきた。

輸入業者もPL法の対象に

製品の欠陥によって、その消費者となる第三者が、身体の障害または財物の損壊を被った場合、その製品の製造・販売に関与した事業者が、被害者に対して法律上の損害賠償責任を負う。これをPL(Product Liability=製造物責任)という。

PL法第2条3項1号では、責任主体を「製造、加工又は輸入した者」としており、最近増加している輸入業者もPL法の対象となることから注意が必要である。

本制度では、PL法に基づく賠償責任だけでなく、民法上の賠償責任(不法行為責任・債務不履行責任)も対象となっている。従って製造・販売事業者だけでなく、建設工事業の工事ミスなど、仕事の結果に起因する対人・対物事故も対象となることから、実際にはこうしたケースへの支払いの方が多くなっている。

リコールによる損失もカバー

さらに、近年増加傾向にあるリコールにも対応。これまでリコールによる経済的損失をカバーする保険は主に大企業しか加入できなかったが、本制度では部品製造・販売事業者でも加入ができ、中小企業のリコールリスクをカバーする。

なお、保険料は、団体制度のスケールメリットを生かして低廉に設定され、また加入方式も簡便である。さらに『充実リコール補償特約』では、実際に死亡・後遺障害などの重大事故が発生していなくても、製品の品質の不具合により、対人・対物事故が発生する恐れがある場合、または消費期限などの品質保持期限の誤表示などがある場合によるリコールを対象とし、異物混入などの報道がみられる中、会員事業者、特に食品製造・販売事業者からの関心が高くなっている。

アレルギー訴訟100億円請求

最近、PL法にかかる訴訟(以下、PL訴訟)で、高額な賠償金を認める判決が出た。ここでは日本のPL訴訟の状況を概観する。(出典=東京海上日動リスクコンサルティング、PL情報Update Vol.28より抜粋)

■自転車事故訴訟

本件は、イタリア製の輸入自転車で、フロントフォークサスペンションが突然分離して前輪ごと脱落したため、顔面から路面に転倒して頚椎損傷の障害を被り、重度の四肢麻痺の後遺症が残ったとして、被害者の男性と妻が自転車の輸入会社に対して損害賠償を求めた訴訟である。

この判決が平成25年3月25日に東京地方裁判所であった。判決は原告の主張を認め、自転車の輸入会社に対して合計約1億8900万円の賠償を命じるというもので、被害者が重度の後遺障害を負ったこともあり、高額な賠償金の支払いが認められた事例となった。

■日本のPL訴訟の状況

消費者庁では、ホームページで日本のPL訴訟に関する情報をまとめて公表している。平成27年4月15日時点で、347件の訴訟が掲載されており、製品群としては、保健衛生品、車両・乗り物、食料品が多いが、個別製品では、平成24年に相次いで提訴されたせっけんに含まれる小麦由来成分に起因するアレルギー訴訟39件が多く、賠償請求額は合計で100億円を超える。

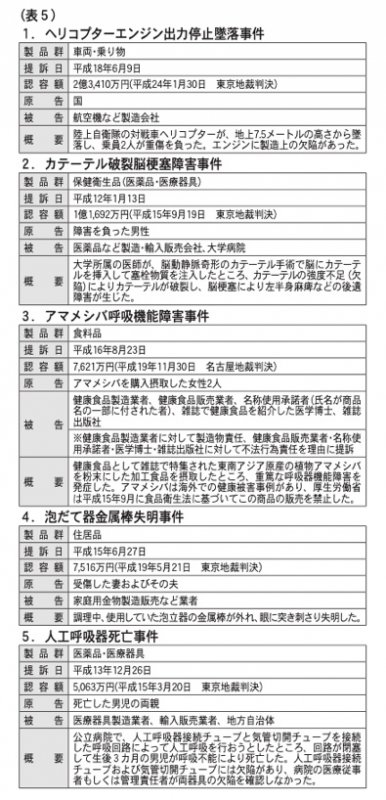

この他にも過去に提訴されたPL訴訟のうち、高額賠償となった事例は数多くある(表5)。

事業者には、事故が起こらないような製品を作り、製品のリスクを最小化する努力が求められており、取り扱う製品のリスクアセスメントを行い、リスクの大きさに応じた適切な対策を取る必要がある。その上で、消費者の安全・安心を求める傾向や強まる行政の消費者保護政策は今後も続くと予想される。

こうしたことから、事業継続には、PLやリコールに対する備えが不可欠である。特に中小企業がPL・リコールリスクに限定して備える場合は、本制度への加入が、また、PLリスク以外のさまざまな事業リスクにも対応する場合は、今年7月からスタートする「ビジネス総合保険制度(総合補償型)」への加入がお勧めだ。

なお、中堅・大企業向けのPLリスクに限定した保険としては「全国商工会議所PL団体保険制度」もある。

休業補償プラン 就業不能中の所得を補償

自営業者に大きなメリット

経営者の長期入院は、事業継続に関わる大きな問題である。さらに、経営者が金融機関から融資を受けていたり、従業員に住宅ローンがあったりする場合には、経済的に甚大なダメージを受ける。

休業補償プランは、経営者本人や従業員が病気やケガで働けなくなった場合に、休業前の所得と公的補償の差額をカバーするもので、生活水準を落とすことなく、安心して療養に専念することができるメリットがある。

加入者は、医療業や情報サービス業、専門サービス業など、専門的な職業従事者と自営業者が多いのが特徴。特に公的な社会保障制度(政府労災保険の休業補償給付など)というセーフティーネットのない自営業者にとって、簡便な手続きで割安な保険料で加入できる本プランはメリットが大きくお勧めである。

また、最近では従業員(事務職)の加入も増加している。これは、大企業が社宅や保養所を廃止し、従業員が選択できる新しい福利厚生制度(カフェテリアプラン)を採用するようになったからであり、こうした動きの中、中小企業においても福利厚生制度の充実を目的に、本プランを採用するケースが見られる。

本プランは、経営者本人(自営業者含む)や従業員の就業不能時の所得補償に有効な保険制度といえる。