日本商工会議所では現在、会員企業へのサービス拡充を目的に、各地商工会議所を通じて「中小企業PL保険制度」「全国商工会議所PL団体保険制度(中堅・大企業向)」「全国商工会議所中小企業海外PL保険制度」「日本商工会議所情報漏えい賠償責任保険制度」「全国商工会議所の休業補償プラン」「全国商工会議所の業務災害補償プラン」といった6つの保険を取り扱っている。各制度とも中小企業者が抱えるリスクを簡便な事務手続きかつ低廉な保険料でカバーできる、まさに中小企業のための制度となっている。本特集では、これらの保険制度について紹介する。

中小企業PL保険

充実リコール特約に関心高まる

創設の経緯

平成7年7月、製造物責任法(PL法)が施行された。これに伴い、中小企業のPL法への対策支援および負担軽減を目的に、中小企業庁の指導の下、日本商工会議所、全国商工会連合会、全国中小企業団体中央会で構成する「中小企業製造物責任制度対策協議会」が設立された。

中小企業PL保険制度は、同協議会が保険契約者となり、参加保険会社14社(幹事・東京海上日動火災)による共同保険方式で運営している。

PL法とは

製品の欠陥によって、その消費者となる第三者が、身体の障害または財物の損壊を被った場合、その製品の製造・販売に関与した事業者が、被害者に対して法律上の損害賠償責任を負う。これをPL(Product Liability=製造物責任)という。

PL法第2条3項1号では、責任主体を「製造、加工又は輸入した者」としており、最近増加している輸入業者もPLの対象となることから、注意が必要となる。

制度の特長

同保険では、PL法に基づく賠償責任だけでなく、民法上の賠償責任(不法行為責任・債務不履行責任)も対象となっている。従って製造・販売事業者だけでなく、建設工事業の工事ミスなど、仕事の結果に起因する対人・対物事故も対象となり、実際にはこうしたケースへの支払いの方が多くなっている。

さらに、近年増加傾向にあるリコールにも対応。これまでリコールによる経済的損失をカバーする保険は主に大企業しか加入できなかったが、本制度では部品製造・販売事業者でも加入ができ、中小企業のリコールリスクをカバーする。

なお、保険料は、団体制度のメリットを生かして低廉に設定され、また加入方式も簡便となっている。さらに昨年からは『充実リコール補償特約』が追加された。これは、実際に死亡・後遺障害などの重大事故が発生していなくても、製品の品質の不具合により、対人・対物事故が発生するおそれがある場合、または消費期限などの品質保持期限の誤表示などがある場合によるリコールを対象とするもので、会員事業者、特に食品製造・販売事業者からの関心が高くなっている。

最近の製品事故に関する訴訟

最近、製造物責任法にかかる訴訟(以下、PL訴訟)で、高額な賠償金を認める判決が出た。ここでは訴訟を紹介するとともに、日本のPL訴訟の状況を概観する。(出典=東京海上日動リスクコンサルティング、PL情報Update28号)

【最近の注目PL訴訟事例】

■自転車事故訴訟

本件は、イタリア製の輸入自転車で、フロントフォークサスペンションが突然分離して前輪ごと脱落したため、顔面から路面に転倒して頚椎損傷の障害を被り、重度の四肢麻痺の後遺症が残ったとして、被害者の男性と妻が自転車の輸入会社に対して損害賠償を求めた訴訟である。

この判決が平成25年3月に東京地裁であった。判決は原告の主張を認め、自転車の輸入会社に対して合計約1 億8900万円の賠償を命じるというもので、被害者が重度の後遺障害を負ったこともあり、高額な賠償金の支払いが認められた事例となった。

【日本のPL訴訟の状況】

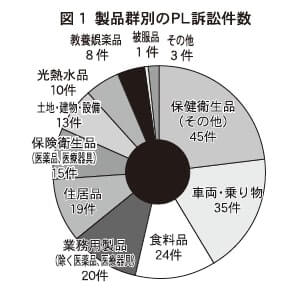

国民生活センターでは、ホームページで日本のPL訴訟に関する情報を独自にまとめて公表している。ただし、主な情報元が判例雑誌や新聞のため、日本で提起されたPL訴訟を網羅しているわけではないことに注意が必要である。(図1)

製品群別件数では、「保健衛生品(その他)」が45件と多く、続いて「車両・乗り物」35件、「食料品」24件となっている。「保健衛生品(その他)」45件の中には、平成24年に相次いで提訴された石鹸に含まれる小麦由来成分に起因するアレルギー訴訟39件が含まれている。

■過去の高額認容額事例

過去に提訴されたPL訴訟のうち、高額な賠償金が認容された事例を5つ紹介する。(図2)

PL訴訟リスクというと、事業者にとっては巨額の賠償金を脅威に感じると思うが、製品の欠陥により損害を被る被害者の存在を常に忘れてはならない。 事業者には、事故が起こらないような製品づくりや、リスクを小さくする努力を求められており、取り扱う製品のリスクアセスメントを行い、リスクの大きさに応じた適切な対策を取る必要がある。

その上で、消費者の安全・安心を求める傾向や、行政の消費者保護政策の強化は今後も続くと予想される。こうしたことから、事業継続には、PLやリコールへの備えを保険でしっかりと手当てすることが必要になると言えそうだ。

なお同制度のほか、中堅大企業向けとなる全国商工会議所PL保険制度もある。

海外PL保険

輸出関連企業に必須の備え

ある日突然、会社に海外の裁判所から召喚状が送られてきたり、弁護士から英語や中国語の訴状が届いたりしたら、どのくらいの中小企業が冷静・的確な対応を取ることができるだろうか。

中小企業海外PL保険制度は、被保険者である商工会議所の会員中小企業者が、製造または販売した製品(部品含む)が原因で、海外で第三者の身体事故または財物損壊事故を発生させたことにより、法律上の賠償責任を負った場合、和解や判決などによる損害賠償金をはじめ、弁護士費用やエキスパート費用など、会員企業が必要となる費用を補償するものとなる。

他人事ではない海外でのPL責任

訴訟大国アメリカで、アメリカ連邦裁判所が公表する製造物責任訴訟の提訴件数は2009年以降は年間6万件を超えるレベルで推移している。この提訴件数があくまで連邦裁判所に限ったものであることを踏まえると、州裁判所も含めた全米の年間提訴件数は、十数万件にのぼると推察される。

また、アメリカでの製造物責任訴訟において、賠償金が課される場合、2種類の賠償金(通常賠償、懲罰賠償)が存在する。アメリカでは、判例を見てみると通常賠償でも他国と比較して高額となり、また一般論として懲罰賠償の金額は通常賠償と比べ非常に高額になる傾向があり、非常に厳しい訴訟環境にあるといえる。

中国における製造物責任訴訟の状況

一方最大の貿易相手国である中国では、「独自の司法環境」「歴史的な背景に起因する消費者意識」「懲罰的賠償導入」といった特徴があり、一度、企業が訴訟に巻き込まれると企業側にとって厳しい環境にあるといえる。

また、民間の経済活動が活発化するにつれて、民事訴訟件数も右肩あがりに増加してきており、民事訴訟の一種である製造物責任訴訟も増加しているものと推察される。また、司法人口も増加しており、アメリカで見られるような「訴訟の産業化」につながり、弁護士主導の提訴件数増加の可能性も懸念される。

勝訴しても膨大な費用が

直接輸出する場合は当然として、部品のみを輸出する企業や、委託生産メーカーなどといった商社や完成品メーカーを通じた輸出であっても、被害者の訴えにより法廷に召喚される場合がある。

万一、PL訴訟を提起された場合、慣習も法制度も日本と大きく異なる外国で争うことになる。さらに、例え勝訴となっても争訟のために要する時間と費用は莫大なものとなる。

言い掛かりの訴訟でも対応

本保険の大きな特長の一つに、示談代行サービスが挙げられる。

これは訴訟トラブルに巻き込まれた際、保険会社が代わって解決までの対応を行うもの。日本企業を狙った言い掛かりの訴訟にも対応できることから、製品を輸出する会員中小事業者には必須の保険といえる。

また賠償請求が発生した場合には、弁護士の選任や応訴手続きも行い、さらにその費用は契約の範囲内で保険会社が負担する。

情報漏えい賠償責任保険

幅広い対応で負担を軽減

創設の経緯

平成17年4月に「個人情報保護法」が施行されたことに伴い、商工会議所会員事業者の法律への対策支援と負担軽減を目的に、本制度は創設された。日商が保険契約者となり、参加損保会社10社の協力のもと、運営している。

対象の情報とは

①個人情報

個人に関する情報(加入者の役員情報は含まず)のこと。その情報に含まれる氏名や生年月日、その他の記述などにより、特定の個人を識別することができるものをいう(ただし、日本国内に所在する、または所在した個人情報に限る)。

※死者・従業員の情報を含む

②法人情報

特定の事業者に関する情報であり、秘密として管理されている生産方法、販売方法その他の事業活動に有用な技術上または営業上の情報であって、公然と知られていない情報をいう。

法人情報にも対応

24年3月以降の始期契約分から補償を拡大。商工会議所独自の補償として、会員事業者の保有する法人情報まで賠償損害補償の対象となる。業務遂行における取引先企業などの情報漏えいに起因して、法律上の損害賠償責任を負うことによって被る損害に対しても保険金の支払いが可能となる。

漏えいの発生原因

漏えいの発生原因としては、次のようなものが挙げられる。

①外部からの攻撃(不正アクセス、ウイルスなど)

②過失(セキュリティー設定ミス、廃棄ミス、単純ミス)

③委託先(委託先での漏えい)

④内部犯罪(従業員・派遣社員・アルバイトなど)

補償の対象

補償の対象は、情報漏えいの結果、加入者(被保険者=保険契約により補償を受ける方)が被った経済的損害で、次に挙げるものとなる。

⑴賠償損害補償(情報漏えい賠償責任補償特約)

①基本リスク

被保険者(加入者およびその役員)自らの業務遂行の過程における、情報の管理または管理の委託に伴い発生した情報の漏えいに起因して、日本国内において保険期間中に発生した、被保険者が法律上の損害賠償責任負担を被る損害(損害賠償金、争訟費用など)に対し、保険金を支払う。

②求償リスク

被保険者が、他の事業者から受託した情報を漏えいさせ、その委託者から、日本国内において保険期間中に、損害賠償責任請求がなされたことにより被保険者が被る損害に対し、保険金を支払う。委託者からの損害賠償請求には、委託者が事故対応のための措置を日本国内で講じることによって被る費用損害を含む。

⑵費用損害(個人情報漏えい費用損害補償特約)

①基本リスク

被保険者が、業務遂行過程における個人情報の管理または管理委託に伴い発生した個人情報の漏えいにより、被保険者が引受保険会社への通知の翌日から180日間経過するまでに行った、ブランドイメージの回復や失墜防止のために、必要かつ有益な措置によって被る費用損害に対して保険金が支払われる。 具体的には、謝罪広告掲載や謝罪記者会見、通信、お詫び状作成、コンサルティング、見舞金・見舞品購入、事故原因調査、コールセンターへの委託などにかかわる費用のほか、職員の超過勤務手当、交通費、宿泊費、弁護士報酬などが含まれる。

制度の特長

⑴団体割引(20%)適用による割安な保険料

⑵情報管理体制・認証取得状況により最大60%割引

①「告知事項申告書」により情報管理体制が良好であれば最大40%割引

②プライバシーマーク、TRUSTe・BS7799/ISMSの認証取得で最大30%割引。①と合算して最大60%の割引を適用することが可能となる

⑶漏えいの時期を問わず補償

⑷幅広いリスクカバー

①クレジットカード番号、死者情報、従業員情報(ただし、見舞金・見舞品費用は対象外)、紙データの漏えいも対象

②一般に予防策を講じにくいとされている、使用人などの犯罪リスクによる損害も補償

⑸「個人情報漏えい時の対応ガイド」の提供

⑹「リスク診断サービス」(無料・任意)の提供

休業補償プラン

病気やケガで働けなくても就業不能中の所得をしっかり補償

休業補償プランは、商工会議所会員経営者本人および従業員が、病気やケガで働けなくなった場合に、休業前の所得と公的補償の差額をカバーするもので、生活水準を落とすことなく、安心して療養に専念できるようになっている。

経営者の長期入院は、企業の存続にかかわる大きな問題。さらに、金融機関から融資を受けていたり、住宅ローンがあったりする場合には、経済的に甚大なダメージを受ける。同プランは、従業員の福利厚生の充実はもちろん、経営者本人の万一の備えにも利用できる。

収入喪失リスクのカバーは、日本ではこれから普及が期待される分野。アメリカでは、19世紀後半に就業不能保険が登場して以来、目覚しい発展を遂げ、今では1兆円を超える市場規模となっている。

現在、日本での加入者は、医療業や情報サービス業、専門サービス業など、専門的な職業従事者と自営業が多いのが特徴である。

特に、公的な社会保障制度(政府労災保険の休業補償給付など)というセーフティーネットのない自営業者にとって、割安な保険料で加入でき、手続きも簡便な本プランの検討をお勧めする。

休業補償プラン 加入者の体験談

経営断念の不安から救ってくれた保険です

設備工事業経営・Aさん(42歳)

兵庫県在住/休業補償プラン3週間

休業補償プランは、商工会議所の福利厚生制度として紹介されました。

10年以上これといった大きな病気もありませんでしたが、私自身もそろそろ体力的に心配になってきたことから保険の加入を検討していました。そんなときに知った商工会議所の休業補償プランは、一般の保険よりもかなり割安だったこともあり、私より妻の方が積極的でした。妻にとっては、毎月の生活費が補償されるという点が魅力だったようです。

加入して3年目、出勤途中に突然意識を失い倒れました。原因は脳梗塞。幸い近くにいた人が救急車を呼んでくれて、すぐに病院に行くことができ、また症状も軽かったことで手にしびれが残る程度で済みましたが、自営業者は自分の体だけが頼り。そのため、収入が減ることにも大きな不安がありました。

しかし、このとき、商工会議所の保険に加入していたことを思い出し、その後は安心してリハビリに集中することができました。3週間後、仕事に復帰し、その後約35万円の保険金が支払われたので大変助かりました。

商工会議所の制度は本当に頼りになりました。

業務災害補償プラン

高まる企業の労災リスク

業務災害補償プランは、従来型の負傷型労災といわれる業務中のケガ、および労働災害の責任が企業にあると法律上判断された(例えば安全配慮義務違反を問われた)場合に発生する、企業の損害賠償責任(賠償金など)に対応する制度である。 労働災害が発生し、労働者が死傷すると、企業には一般に次のような法的責任が発生する。

労災発生時に求められる責任

①民事責任

使用者に安全配慮義務違反あるいは過失などがあれば、被災労働者またはその遺族から民事上の損害賠償を請求される。この場合、業務に起因する災害であれば、労災保険による労災が給付される。

②行政責任

労働基準監督署長から作業停止処分、建物などの使用停止処分などを受ける。建設業者の場合、業務停止処分や公共工事の指名停止処分などを受ける。

③刑事責任

業務上過失致死傷罪あるいは労働安全衛生法違反などの責任を問われる。

④社会的責任

マスコミによる報道などにより、取引停止など社会的信用を失う。

民事責任に対応

業務災害補償プランは、この4つの責任のうち、①民事責任、すなわち、使用者責任を補償するものとなっている。

労働者が業務中に負傷するなどの労働災害が発生した場合、使用者(経営者)は労働者またはその遺族から民事上の損害賠償を請求される。損害賠償には、主に治療費(死亡・後遺障害の場合は逸失利益)や休業損害、慰謝料、弁護士費用などが含まれ、労働者が死亡した場合、企業の民事賠償責任が5000万円から1億円を超えるような高額になるケースがある。そして、その額は年々上昇している。

一方、損害賠償金を支払えなければ、事業継続が不可能になることもあり、その場合、これまで雇用していた多くの労働者も路頭に迷うことになる。

本プランは、業務上の事故による死亡・後遺障害・入院・手術・通院はもちろん、法律上の損害賠償責任を負うことによって被る損害をカバー。事業継続の大きな一助になるといえる。 また、前述のような新しい企業責任(安全配慮義務違反などによる企業の法律上の賠償責任)のほか、例えばうつ病などの精神障害による「過労自殺」「過労死」が原因で認定された労災など、法律上の企業責任(民事賠償金)を問われた場合の慰謝料や訴訟費用(弁護士費用など)も対象になる。

「心の病」対策の義務化

厚生労働省は、平成25年12月、労働安全衛生法の改正案を発表した。その中には中小企業を含む全企業のメンタルヘルス対策の義務付けが盛り込まれている。全従業員に年1回、医師か保健師による「心の病」のチェックが必要になる。厚労省の試算では、面接を含めた一人当たりの検査費用は350円。対象者は3000万人程度と見られ、産業界全体で100億円を超える新たな負担が生じると試算されている。メンタルヘルス対策は中小企業では普及が遅れている。法律が施行されれば、大半の企業が対策を迫られそうだ。

加入しやすい保険料水準と手続き

保険料は、補償内容が同じ一般の保険に比べ半額程度に設定されており、業種を問わず多くの事業者が本プランに加入している。

さらに売上高を基に保険料を算出する仕組みであることから、加入に当たっては従業員数を保険会社に通知する手間がなく、パート・アルバイトが多い製造業・小売業には利便性が高い。また、役員を含め全従業員が自動的に補償対象となることから、中小・中堅や下請けを抱える事業者などに活用しやすい内容になっている。

加入の増加に伴い、保険金支払事例も増加している。1件あたりの支払額が1000万円を超える事例も多数あり、(図)保険加入のメリットは大きいようだ。