日商、税調で意見陳述

法人税の実効税率の引き下げに向けた議論が政府・与党内で活発化している。

日本商工会議所の三村明夫会頭は8日の定例記者会見で、政府の法人実効税率の引き下げに向けた議論を評価。単なる財源論だけでは片づけられない問題との見方を示した上で、「さまざまな懸案事項を、一気に100%解決することはできないが、段階的でも構わないので、骨太の方針で進むべき方向を明確に示すということは非常に大事だ」との意見を表明した。

こちらを参照

法人実効税率の引き下げに意欲を示す安倍晋三首相の意向を受け、政府税制調査会(政府税調)の下に設置された「法人課税ディスカッショングループ(DG)」の第5回会合が5月9日、財務省で開催され、日商税制委員会の田中常雅委員長(東商副会頭・税制委員長)が出席した。田中委員長からは、地域の雇用を支え、社会保険料を負担し、従業員の賃金を通じて所得税を負担している中小企業の実態と役割、負担について説明。法人税の枠にとらわれない全体の議論をすべきとする商工会議所の主張をあらためて示した。

法人課税DGでは、代替財源に関して「一部の黒字法人に税負担が集中する要因を検証し赤字法人も応益の税負担をすべき」「生産性が低い企業は新陳代謝すべき」「既得権につながる租税特別措置はゼロベースで見直すべき」といった論点で議論が行われ、商工会議所の意見と相容れない論点も複数含まれている。

特集では、中小企業への影響が大きい論点などについて、田中委員長が政府税調の法人課税DGで発表した主張を紹介。法人税改革の問題が、中小企業への負担を考慮することなく、代替財源問題に偏った議論にならないよう、商工会議所の考え方を発信していく。

政府・与党で議論進む

日商は昨年7月に取りまとめた「平成26年度税制改正に関する意見」において、立地競争力強化に向けた法人課税の軽減を要望。具体的には、①国際競争力強化のため、法人実効税率の引き下げ、②中小企業の活力強化のため、軽減税率を11%以下へ引き下げ、適用所得を拡大すべき、③企業の活力強化を図る法人課税の軽減措置は、予算全体かつ複数年度で効果を考えるべき、とする意見書を安倍首相はじめ政府・与党の関係各方面に提出した。

安倍首相は1月22日、世界経済フォーラム年次総会(ダボス会議)開会式の基調講演で「本年、さらなる法人税改革に着手する。法人にかかる税金の体系も国際相場に照らして競争的なものにしなければならない」と述べ、法人税の実効税率引き下げに踏み込む考えを示し、現在、経済財政諮問会議、政府税調、自民党税調などでも議論が行われている。

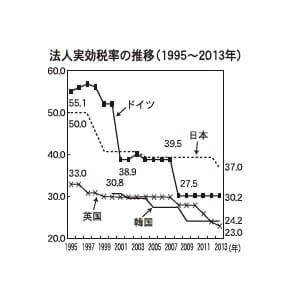

経済財政諮問会議では、有識者議員が法人実効税率の引き下げを提言。2月に開かれた同会議では、法人税が引き下げられても税収が増加したイギリス、ドイツ、韓国の事例が紹介されている。

政府税調でも、法人課税DGが設置され、3月から議論を開始。受取配当金の益金不算入、繰越欠損金の控除、研究開発税制、中小企業関係の租税特別措置や高所得中小企業の扱い、地方法人課税のあり方、外形標準課税、地方税の損金算入、法人成り問題を含めた中小法人課税や公益法人への課税などの問題について検討を行っている。 自民党税調でも税調幹部による勉強会を実施。党税調としての基本的考え方をとりまとめるとともに、12月の税制大綱に向けて、議論を継続する。

法人税改革の焦点は、「引き下げ時期」「引き下げ幅」「代替財源」だが、6月に改訂される成長戦略・骨太の方針にどこまで盛り込めるかについては、現時点では不透明な情勢。特に代替財源問題では、中小企業に深刻な影響が出る論点も示されており、慎重な対応が求められる。

見直される小規模企業の役割

中小企業は、高度な技術を有し、海外企業とも競争するなど、成長を志向する企業が存在する一方で、地域住民の身近な暮らしや地域コミュニティーと雇用を支える小規模企業も多く存在している。 中小企業は総数として、大企業の約2倍の雇用を維持し、利益法人数は大企業の約50倍の74万社にのぼり、経済活動の主体である。

その一方で、中小企業と言っても、小規模企業とそれ以外の中小企業では経営実態に大きな差異が存在している。小規模企業は、利益法人比率が3割に満たないが、中小企業は4割を超えている。両者は売上高で約10倍、利益水準でも約15倍の差がある。

特に、小規模企業については、その意義と役割の重要性が見直され、現在、国会に提出されている「小規模企業振興基本法案」においても、今後、予想される、地方の超高齢化・人口減少社会において、小規模企業は雇用を支え、新たな需要にきめ細かく対応することを求められ、安定的な雇用の維持等、「事業の持続的発展」が位置付けられている。

こうした、中小企業・小規模企業、それぞれの役割を十分踏まえた上で、法人実効税率引き下げの議論を行う必要がある。

法人成り 税務執行面で対応を

法人制度については、経済活動を円滑に行うために作られた優れた制度であり、法人形態を利用すること自体は何ら問題ない。

法人形態を選択する理由は、金融機関や取引先からの要請など、継続的な取引の観点から社会的信用の向上を求められる点にある。

国の政策においても、平成18年5月の会社法施行により、最低資本金制度が撤廃され、資本金1円でも会社を設立することができるようになるなど、法人化を支援する方向で法整備が行われてきた。

節税目的で法人成りを選択するという点については、そもそも、小規模企業の平均役員数は1・8人、平均役員給与は約500万円と極めて低い水準にあり、過大に役員報酬を得ていない。過大な役員報酬を計上した場合は取り締まるなど、税務の執行面で対応する問題である。また、個人事業主と企業の比較については、給与所得控除を含めた税負担だけでなく、社会保険料負担、申告・記帳の負担、会計の透明性の差異など、総合的に検討すべきである。

小規模企業は、毎年8万社の登記がありながら、企業数自体は横ばいで推移しており、相当な新陳代謝が進んでいると考えられる。個人事業主で将来の法人成りを予定している事業者は約1%とのデータもあることから、一部の企業の話をもって、全体の制度を変更することになると大多数の優良企業に影響が及ぶことになる。

外形課税 賃上げ政策に逆行

法人事業税の外形標準課税は、企業に固定的な負担を強いることから産業空洞化を招くとともに、「従業員給与」に課税することから、賃金引き上げを抑制し、アベノミクスで取り組んでいる賃金引き上げの政策に逆行し、経済の好循環の実現を阻害する。

とりわけ、労働分配率が8割に達する中小企業への適用拡大は、雇用の維持を困難にし、賃金引き上げを抑制するため、地域経済の衰退を招く。資本金1億円以下の中小企業への外形標準課税の適用拡大は絶対にあってはならない。

財務省の「法人企業統計」で規模別の労働分配率を見ると、大企業61%、中堅企業71%、中小企業78%、小規模企業83%と規模が小さくなるに従って分配率が高くなる。従業員給与に課税する外形標準課税の適用拡大は、規模の小さい企業ほど、影響が大きくなる。

さらに、地方への影響が心配だ。地方に行くほど地域の雇用を支えている中小企業の割合が高くなることから、地方都市の雇用を直撃することにつながりかねない。

赤字法人も雇用で貢献

赤字の中小企業も応益の税負担をすべき、との指摘があるが、中小企業の雇用は3200万人と全体の7割を抱え、社会保険料の事業主負担分は約12兆円と民間事業主拠出分の約5割を負担しており、大企業負担分よりも多い。さらに、中小企業の従業員給与から発生する所得税は、全法人の約4割の3兆円に達している。大企業2・2兆円、中堅企業0・9兆円と比べても多くの負担をしていることが分かる。

中小企業は、赤字法人であっても、雇用を通じて国民生活や国の財源調達に大きく貢献し、日本経済の中で重要な役割を果たしている。

法人企業はすでに所得の有無にかかわらず、行政サービスの対価として法人住民税均等割り、固定資産税、事業所税等の固定的な税を負担している。

「多くの中小企業は税を逃れるため、意図的に赤字法人化している」との声も一部に聞かれるが、金融機関が資金を融資しなくなるため、現実的には長期にわたって赤字を継続することは困難。そもそも、赤字法人比率は景気情勢と密接に連動しており、何年も連続して赤字となっている企業は、ごくわずかである。

欠損金の繰越 無制限が主流

欠損金繰越控除制度は、中小企業の安定的な企業経営を行う上で、極めて重要な制度である。実際に、中小企業は、損益分岐点比率が9割と、景気変動や売り上げの変動が直ちに収支に直結し、税引き前利益で赤字・黒字を繰り返している。

国際的にも、イギリス、ドイツなど多くの国では中小企業の欠損金繰越控除を制限しておらず、経営の安定性に重要な役割を果たしている。欠損金の持つ意味を考えれば、縮小や制限を加えるべきではない。

財務省の「法人企業統計」で規模別の損益分岐点比率を見ると、大企業73%、中堅企業82%、中小企業89%、小規模企業95%と規模の小さな企業ほど、景気変動の影響を受ける。小規模企業に至っては、わずか5%の変動で赤字となる。

租特の所得制限 設備投資に影響

大企業の平均所得は約15億円。所得が10億円を超える高所得の中小企業は、1万社に3社。約750社と推計され、わずかである。また、毎年、同規模の所得を得ているわけではなく利益の額は変動する。

所得で租税特別措置などの利用制限を行った場合、所得の高い年と低い年で差が生じるため、中長期での税制適用の見通しを不確実なものとし、予見可能性が失われることから、中小企業の積極的な設備や人材投資に影響を及ぼす。