自民・公明両党はこのほど、平成30年度税制改正大綱を決定した。大綱には、「事業承継税制」をはじめ、中小企業の賃上げを後押しする「所得拡大促進税制」の延長・拡充、「土地固定資産税に係る負担調整措置・条例減額制度」の延長などが盛り込まれた。特集では、大綱の基本的考え方の抜粋を紹介する。

第一 平成30年度税制改正の基本的考え方

1 個人所得課税の見直し(略)

2 デフレ脱却・経済再生

⑴「生産性革命」の実現に向けた税制措置

①賃上げ・生産性向上のための税制

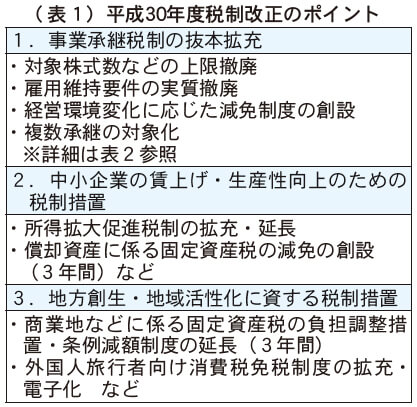

わが国の企業収益が過去最高を更新し続ける中、企業が自己の収益を生産性向上のための設備投資や人材投資に振り向け、持続的な賃上げが可能となる環境をつくり出すことが、成長と分配の好循環を生み出すためには重要である。この生産性に関する喫緊の課題に対応するため、賃上げ・生産性向上のための税制として、生産性革命集中投資期間中、以下の措置を講じる。

イ 十分な賃上げや国内設備投資を行った企業について、賃上げ金額の一定割合の税額控除ができる措置を講じる(人材投資を増加した企業に対しては、税額控除割合を上乗せする)。(注)なお、中小企業については、別途、賃上げの促進に係る措置を講じる。

ロ 企業内外のデータを連携・高度利活用することなどにより生産性の向上を図るなど、「生産性向上の実現のための臨時措置法(仮称)」の要件を満たすものとして認定された計画に基づく投資(情報連携投資)について、特別償却または税額控除ができる措置を講じる。

ハ 所得が増加しているにもかかわらず、賃上げや設備投資をほとんど行っていない大企業について、研究開発税制など、生産性の向上に関連する税額控除の適用を行わないこととする。

②「生産性革命」の実現に向けた中小企業の設備投資の支援

生産性革命集中投資期間中における臨時、異例の措置として、地域の中小企業による設備投資の促進に向けて、「生産性向上の実現のための臨時措置法(仮称)」の規定により市町村が主体的に作成した計画に基づき行われた中小企業の一定の設備投資について、固定資産税を2分の1からゼロまで軽減することを可能とする3年間の時限的な特例措置を創設する。本特例措置については、生産性革命集中投資期間限りの措置とする。中小企業等経営強化法に規定する認定経営力向上計画に基づき中小事業者などが取得する一定の機械・装置などに係る固定資産税の課税標準の特例措置については、平成30年度末の適用期限をもって廃止する。 なお、固定資産税が市町村財政を支える安定した基幹税であることに鑑み、償却資産に対する固定資産税の制度は堅持する。

⑵事業承継税制の拡充

中小企業経営者の年齢分布のピークが60歳台半ばとなり、高齢化が急速に進展する中で、日本経済の基盤である中小企業の円滑な世代交代を通じた生産性向上は、待ったなしの課題となっている。こうした中で、事業承継税制について、10年間の特例措置として、各種要件の緩和を含む抜本的な拡充を行う。

具体的には、施行日後5年以内に承継計画を作成して贈与・相続による事業承継を行う場合、①猶予対象の株式の制限(発行済議決権株式総数の3分の2)を撤廃し、納税猶予割合80%を100%に引き上げることにより、贈与・相続時の納税負担が生じない制度とし、②雇用確保要件を弾力化するとともに、③2人または3人の後継者に対する贈与・相続に対象を拡大し、④経営環境の変化に対応した減免制度を創設して将来の税負担に対する不安に対応するなどの特例措置を講じる。こうした特例措置を講じるに当たっては、租税回避が助長されないよう、制度面・運用面で必要な対応を行う。

中小企業の事業承継の問題に対応するには、こうした税制措置だけでなく、予算措置も含めた総合的な支援を行うことが必要である。この中で、中小企業の後継者難については、後継者のマッチングなどを支援し、あわせて、関係省庁において経営者の個人保証の適正化に向けた検討を行っていかなければならない。

⑶競争力の強化

①事業再編の環境整備

企業外の経営資源・技術を取り込むための事業の再編・統合は、新規技術などへの投資と共に、わが国企業の生産性を高めていくための有効な手段である。特に著しい生産性向上などを実現するためには、大規模かつ迅速な事業再編によって、戦略分野への選択と集中、プラットフォームの提供、事業ポートフォリオ転換などを進めていくことが重要であり、これらの特定の事業再編を強力に推し進めていく観点から、自社株式を対価とした公開買い付けなど、任意の株式の交換について、交換に応じた株主に対する譲渡損益課税の繰り延べ措置を講じる。 また、多段階型再編など多様な手法による事業再編の円滑な実施を可能とするため、組織再編税制の適格要件を見直す。

②国立大学法人などに対する評価性資産の寄附の促進(略)

⑷観光立国・地方創生の実現

①観光財源の確保

観光立国実現に向けた観光基盤の拡充・強化を図る観点から、観光促進のための税として、わが国からの出国に広く薄く負担を求める国際観光旅客税(仮称)を創設する。 財源の使途に関しては、受益と負担の関係から日本人出国者を含む負担者の納得が得られ、先進的で費用対効果が高く、地方創生をはじめとするわが国が直面する重要な政策課題に合致するものとする。

具体的には、ストレスフリーで快適に旅行できる環境の整備、わが国の多様な魅力に関する情報の入手の容易化および地域固有の文化、自然などを活用した観光資源の整備などによる地域での体験・滞在の満足度の向上に資する施策に充てるものとする。

②外国人旅行者向け消費税免税制度の利便性向上

外国人旅行者の利便性の向上などの観点から、免税販売手続きの電子化を推進し、ペーパーレス化を進めるとともに、免税販売の対象となる下限額の判定に際し、一定の条件下で一般物品と消耗品の合算を認める措置を講じる。

③地方拠点強化税制の見直し

東京一極集中の是正を図るという地方拠点強化税制の趣旨をより明確に制度に反映するとともに、首都圏から地方に移転する企業が本税制を積極的に活用するよう促すため、主として移転型事業について、支援対象地域の追加と税額控除額の見直し、雇用増加要件について、実情などに応じた適正化など、本税制の適用範囲および要件について所要の見直しを行う。

④相続登記に係る登録免許税の見直し

所有者不明土地問題を受けて、数次にわたる相続を経ても登記が放置されている土地や、相続登記を促進すべき地域における少額土地(一筆10万円以下)について、登記に係る登録免許税を減免する。これと併せ、法務省において、早急に全国の地域別・地区別の登記の現況を正確に把握する必要がある。

⑸その他考慮すべき課題(略)

3 地域社会を支える地方税財政基盤の構築

⑴地方消費税の清算基準の抜本的な見直し(略)

⑵土地に係る固定資産税の負担調整措置

固定資産税は、市町村財政を支える基幹税であり、今後ともその税収の安定的な確保が不可欠である。

土地に係る固定資産税については、平成9年度から負担水準の均衡化を進めてきた結果、平成29年度の商業地などにおける負担水準は、据え置き特例の対象となる60%から70%までの範囲(据え置きゾーン)内にほぼ収斂(しゅうれん)するに至っている。

現下の商業地の地価の状況を見ると、三大都市圏では4年連続の上昇、地方圏では下落幅は縮小しているものの下落傾向が続いている。

そのため、平成30年度評価替えにおいては、大都市を中心に、地価上昇の結果、負担水準が下落し据え置きゾーンを下回る土地が生じる一方で、地方では、地価下落の結果、負担水準が70%を超えて上昇する土地が数多く生じると見込まれるところであり、まずは、そうした土地の負担水準を据え置きゾーン内に再び収斂させることに優先的に取り組むべきである。

このような状況および現下の最優先の政策課題はデフレからの脱却を確実なものとすることであることを踏まえ、平成30年度から平成32年度までの間、土地に係る固定資産税の負担調整の仕組みと地方公共団体の条例による減額制度を継続する。

一方、据え置き特例が存在することで、評価額と税額の高低が逆転する現象が生じるなど、据え置きゾーン内における負担水準の不均衡が解消されないという課題があり、負担の公平性の観点からはさらなる均衡化に向けた取り組みが求められる。

これらを踏まえ、税負担の公平性や市町村の基幹税である固定資産税の充実確保の観点から、固定資産税の負担調整措置の在り方について引き続き検討を行う。