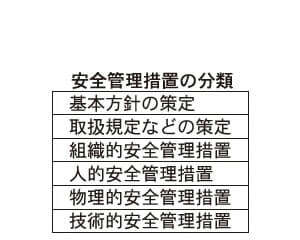

多数の関係者の個人番号を収集

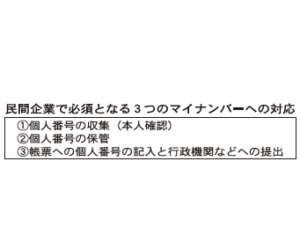

第2回は、民間企業で必須となる3つのマイナンバーへの対応(①個人番号の収集、②個人番号の保管、③帳票への記入と行政機関などへの提出)のうち、①個人番号の収集について詳しく解説する。

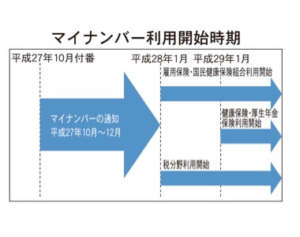

マイナンバー制度の下では、社会保障と税に関する書類に個人番号を記載する必要がある。

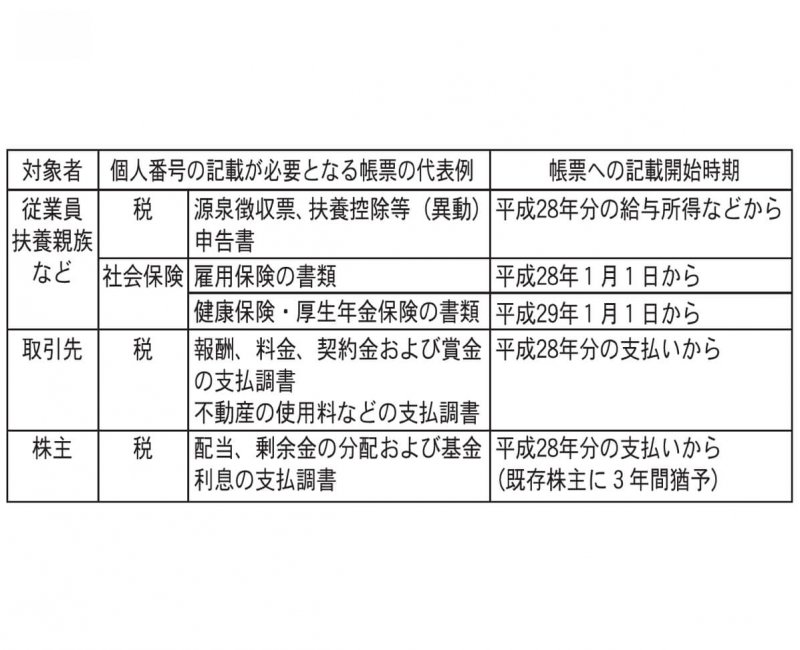

そのため、民間企業は源泉徴収票などの税務関係の書類と社会保険関係の書類に、個人番号を記載するために、従業員とその扶養家族などの個人番号を収集する必要がある。

また、支払調書を提出する取引を行なっている取引先と株主からも個人番号を収集する必要がある。

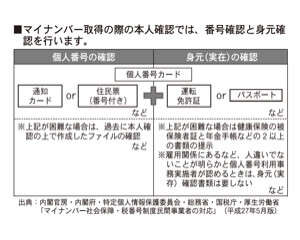

個人番号の提供を受ける際には、必ず「本人確認」を行わなければならない。

具体的には、本人から提供を受ける場合には、①番号確認と②身元(実在)確認が必要となる。

「番号確認」とは、番号が間違っていないか否かの確認であり、個人番号カード、通知カードまたは住民票で行うのが原則である。「身元(実在)確認」とは、提供している人間がなりすましではない本人であることの確認であり、個人番号カード、運転免許証または旅券などの顔写真付き身分証明書で行うのが原則である。(これらの書類の提示が困難である場合には年金手帳や健康保険証などを組み合わせて確認する)。

そのため、社内の誰が、どのようにして、従業員、取引先、株主などから通知カードや運転免許証などの提示を受けるのかを検討しておく必要がある。

また、代理人から提供を受ける場合には、①代理権の確認、②代理人の身元(実在)確認、③本人の番号確認が必要となる。代理人から提供を受ける場合の典型的な例は、国民年金の第3号被保険者関係届を、従業員を通じて会社が受領する場合である。

例外を活用し負担を少なく

なお、「身元(実在)確認」(運転免許証・旅券などの確認)に関しては、①企業が書類に氏名・住所などをあらかじめ印字して配布し、その書類を用いて提供を受ける場合、②入社時に、運転免許証や旅券などで本人確認している企業において、対面で提供を受けてる場合など、③一度本人確認した同一の者から継続して個人番号の提供を受ける場合で、対面である場合など、については不要となる。

従業員、取引先、株主が多数に上る企業においては、本人確認の事務負担が非常に重くなることが考えられる。

本人確認については、前述の方法以外の多様な例外が定められているので、自社にとって最も負担の少ない方法を確率することが重要である。

(牛島総合法律事務所弁護士・影島広泰)