日本商工会議所はこのほど、改正電子帳簿保存法を周知するためのチラシ「経理業務のペーパーレス化を進めましょう」を作成した。令和3年度税制改正により大幅に要件緩和された「電子帳簿等保存」「スキャナ保存」や、全ての事業者が対応する必要がある「電子取引のデータ保存」(令和4年度税制改正により2年猶予され、2024年1月から義務化スタート)について分かりやすく解説。日商の公式サイトなどに掲載し、広く周知を行っている。

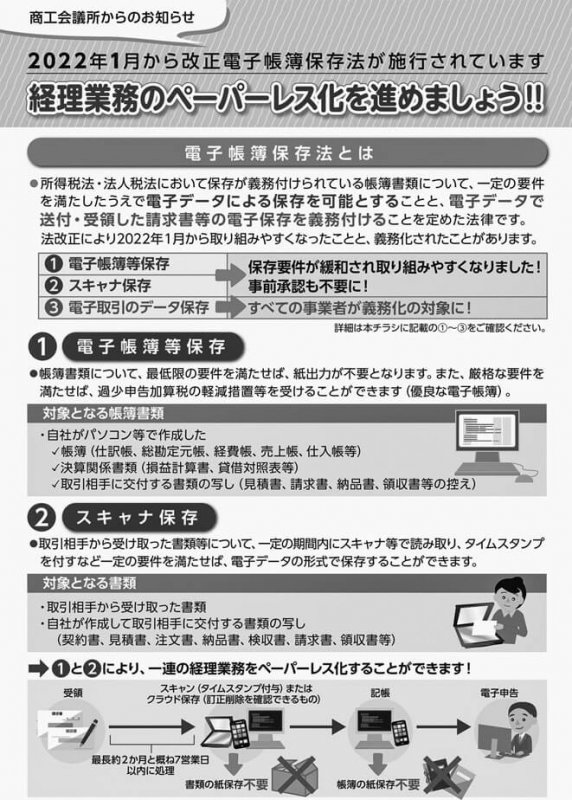

電子帳簿保存法とは、所得税法・法人税法において保存が義務付けられている帳簿書類について、一定の要件を満たした上で電子データによる保存を可能とすることと、電子データで送付・受領した請求書などの電子保存を義務付けることを定めた法律。「電子帳簿等保存」「スキャナ保存」は事前承認が不要となり、保存要件が緩和されるなど取り組みやすくなる一方で、「電子取引のデータ保存」については、全ての事業者が義務化の対象になっている。

「電子帳簿等保存」については、帳簿書類について、最低限の要件を満たせば、紙出力が不要。また。厳格な要件を満たした優良な電子帳簿は、過少申告加算税の軽減措置などを受けることができる。対象となる帳簿書類は、自社がパソコンなどで作成した仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳などの帳簿や損益計算書や貸借対照表などの決算関係書類。見積書や請求書など取引相手に交付する書類の写しも対象となる。

「スキャナ保存」に関しては、取引相手から受け取った書類などについて、一定の期間内にスキャナなどで読み取り、タイムスタンプを付すなど一定の要件を満たせば、電子データの形式で保存が可能。取引相手から受け取った書類や、契約書や見積書など自社が作成して取引相手に交付する書類の写しなどが対象となる。

「電子取引のデータ保存」については、23年12月末までは従前どおりのプリントアウトした紙保存が可能だが、24年1月1日から、電子メールの添付ファイルなどで送付・受領した請求書などは、保存要件に従った電子データの保存が必要。具体的には、電子データにより送付・受領した請求書・領収書・契約書・見積書などが保存の対象となる。

保存する際には、改ざん防止のため、「タイムスタンプが付与されたデータを受領する、または、自社がタイムスタンプを付与する」「訂正や削除の履歴が残るシステムを利用する」「改ざん防止のための事務処理規定を定めて守る」といった真実性の確保が必要。また「日付・金額・取引先」で検索できるようにしておくことなども求められている。

日商では、要件を満たした会計ソフトなどを使用すれば、保存の手間を省くことが可能なため、クラウド会計ソフトなどの導入の必要性を強調。近隣の税務署や顧問税理士などへの相談、問い合わせを含め、早めの準備を呼び掛けている。