政府はこのほど、2022年版の「観光白書」(令和3年度観光の状況および令和4年度観光施策)を閣議決定した。白書は「観光の動向」「新型コロナウイルス感染症に向き合う観光業とこれからの課題」「令和3年度に講じた施策」「令和4年度に講じようとする施策」の4部構成。第2部の「新型コロナウイルス感染症に向き合う観光業とこれからの課題」では、新型コロナウイルス感染拡大により厳しい状況に直面する観光関連産業の企業経営や雇用への影響などを分析するとともに、観光産業が抱える構造的課題と改善策などを示した。

白書は第1部で国内外の観光の動向を分析。2021年の訪日外国人旅行者数が25万人(前年比94・0%減)とインバウンドが全く回復していない状況などを示した。内訳は、アジア11・9万人(構成比48・5%)、東アジア6・7万人(同27・4%)、東南アジア4・3万人(同17・4%)、北米2・4万人(同9・6%)、欧州主要5カ国(英・仏・独・伊・西)2・6万人(同10・6%)だった。

日本人の国内宿泊旅行延べ人数は1億4177万人(前年比11・8%減)、日本人と外国人旅行者の日本国内の旅行消費額は9・4兆円(前年比14・5%減)と20年に引き続き低い水準で推移。コロナ禍で旅行需要の大幅な減少が続いている。

21年の客室稼働率は34・5%と、20年に引き続き低い水準となっている。宿泊旅行については、日本人、外国人ともに落ち込んだが、地域別に見ると、近畿、沖縄の落ち込みが大きい結果となっている。

第2部の「新型コロナウイルス感染症に向き合う観光業とこれからの課題」では、コロナ禍で厳しい状況に直面する観光産業の経営や雇用への影響、政府の支援施策の効果、旅行需要の分散化などの国内旅行市場で起きた環境変化について分析。観光産業が抱える構造的課題と改善策を提示した。

観光産業の売上高は、特に、宿泊業と、旅行業を含む生活関連サービス業の回復度合いが遅く、宿泊業は規模にかかわらず厳しい状態となっており、観光産業の営業利益は、20年はおおむねマイナスで推移。21年後半以降は、やや持ち直しの兆しもあったが、引き続き厳しい状況に置かれている。

コロナ禍による国内旅行市場の環境変化については、密となりやすい主要観光地や都市圏を避けるなど、旅行者の観光地選択が変化。近隣地域内での観光(いわゆるマイクロツーリズム)のトレンドは、引き続き進展している。

時期については、休日・祝日、ゴールデンウイーク、年末年始に集中していた観光客の減少率が特に大きく、混雑する時期を回避する傾向が顕著。また、ワーケーションなど、新たな交流市場の開拓やポストコロナに向けた持続可能な観光の重要性なども示した。

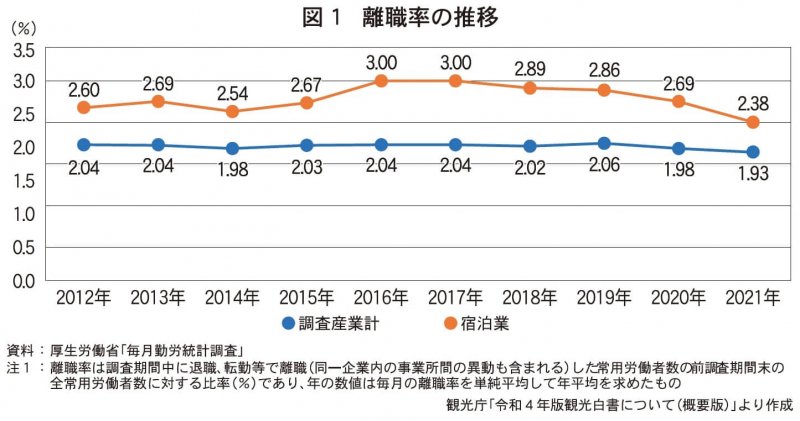

観光産業が抱える構造的な課題については、高い離職率(図1)や生産性の低さ、デジタル化の遅れなどを指摘。宿泊業の人手不足の要因の一つである離職率は、高い状況が続いている。

宿泊業の労働生産性は、全産業平均と比べて低い水準で推移していたが、その差は縮まる方向にあった。しかし、コロナ禍で付加価値額が大きく減少したものの、雇用調整助成金などの活用により、従業員の減少が抑制(図2)されたため、労働生産性は大きく低下する結果となった。

観光産業が他産業と比べて、DX(デジタルトランスフォーメーション)の取り組みが遅れ、IT・デジタル化が進まない理由(図3)については、人材不足、費用不足に加え、事業者に必要性が認識されていないことなどを指摘。また、デジタル実装など観光DXの推進、観光産業従事者の待遇改善、地域一体となった面的な観光地の再生・高付加価値化、地域の稼げる看板商品の創出、デジタル人材の育成などの改善策も示している。

政府の施策については、「国内交流の開拓・新たな交流市場の開拓」「観光産業の変革」「交流拡大により豊かさを実感できる地域の実現」「国際交流の回復・質的な変革」などの方向性を提示。観光の復活に向けた取り組みの強化や、ポストコロナに向けた環境整備などが示されている。