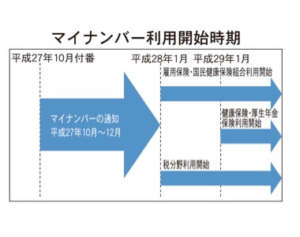

平成28年1月から「社会保障・税番号制度」(マイナンバー制度)がスタートする。行政だけでなく、民間企業も従業員などの番号を取り扱うため、民間企業はマイナンバーへの対応が急務となっている。本稿では、マイナンバー制度の概要、民間企業の対応策などについて解説する。

社会保障と税を一つの番号で管理

マイナンバー制度とは、住民票を持つ者全員に「個人番号」(法人には「法人番号」)を付して、行政手続などで利用する制度である。これにより、行政機関が保有する社会保障と税の情報が一つの番号で管理できるようになり、社会保障の不正受給の防止や、正確な所得把握などが可能になる。マイナンバー制度の開始に伴い、平成28年1月以降、社会保障関係の書類や税務関係の書類に、順次個人番号・法人番号を記載することが求められるようになる。

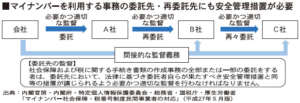

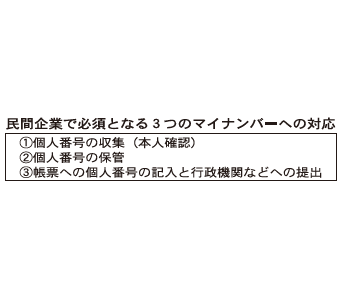

従って、民間企業で、①従業員・扶養親族、株主、取引先(支払調書を提出する取引先のみ)などから個人番号・法人番号を収集した上で、②これを保管し、③健康保険組合・年金事務所・ハローワークなどに提出する社会保険関係の書類に従業員などの個人番号を記載したり、税務署や都道府県に提出する源泉徴収票・支払調書・報告書などに従業員・株主・取引先などの個人番号・法人番号を記載する必要がある。つまり、マイナンバー制度への対応をしなくてよい民間企業は存在しないのである。

個人番号は、住民票があれば国籍や年齢を問わず全員に付番される12桁の数字である。平成27年10月に、市区町村から、住民票の住所宛てに、各個人の「通知カード」が郵送されることで通知される。

取り扱いには厳しい規制が

個人番号をその内容に含む個人情報のことを「特定個人情報」という。例えば、従業員の氏名・電話番号といった情報に個人番号が加わると「特定個人情報」になる(個人情報+個人番号=特定個人情報)。

この個人番号と特定個人情報は、取り扱いについて厳しい規制が存在する。例えば、民間企業は、原則として行政機関などに個人番号を記載した書面を提出するために必要な場面以外で、個人番号を利用すると違法となる。

また、行政機関などに個人番号を記載した書面を提出するために必要な場面以外での特定個人情報の第三者への提供、収集、保管も全て違法である。特定個人情報のデータベースなど(「特定個人情報ファイル」)も、行政機関などに個人番号を記載した書面を提出するために必要な範囲を超えて作成すると違法となる。

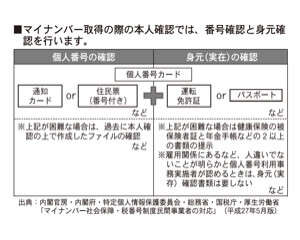

さらに、個人番号を取得する際には、必ず「本人確認」を行わなければならない。具体的には、①番号確認(番号が間違っていないか否かの確認)、②身元(実在)確認(提供している人間がなりすましでない本人であることの確認)が必要となる。この本人確認の実務をどのように構築するかが、民間企業におけるマイナンバー対応の最大の難所となる。

来年1月スタート対策は今年中に

民間企業は、平成28年1月から順次、行政機関などへ提出する書類に個人番号・法人番号を記載することが求められている。このため、今年中に、取り扱いの規制や本人確認の義務などを前提とした①個人番号の収集、②保管、③行政機関などへの提出のための業務とITシステムの構築を行わなければならない。民間企業は、まさに待ったなしの対応を迫られているのである。

(牛島総合法律事務所弁護士・影島広泰)