平成27年度与党税制改正大綱において、消費税の複数税率制度については、「関係事業者を含む国民の理解を得た上で、消費税率10%時に導入する」とされ、平成29年度からの導入を目指して、具体的な検討を進めるとされた。これを受け、与党税制協議会の下に、消費税軽減税率制度検討委員会を設置。2月から議論を開始し、本年秋口をめどに制度案の決定を目指すとしている。

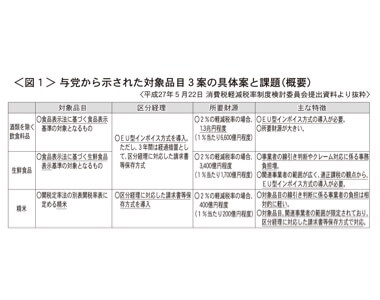

5月22日の協議会に提示された具体的な3案<図1>を見ると、かねてより商工会議所が主張してきたように、導入には課題が大きく、事業者・消費者へ与える影響についても解決されていないことが分かる。特集では、「複数税率制度は導入せず、単一税率を維持すべき」と商工会議所が繰り返し主張している点などについて、詳しく紹介する。

実態は高所得者優遇

商工会議所では、大きく次の問題を指摘し、複数税率を導入すべきでないと主張している。

①数税率は、低所得者対策としては非効率な一方で、社会保障財源を大きく減少させ、制度の持続可能性を損なう。

②対象品目の線引きが不明確で、国民・事業者に大きな混乱を招く。

③新たな区分経理の事務が発生し、大きく事務負担が増加する。特に、中小・小規模事業者に対して過度な事務負担を強いる。の3点だ。

これまでの議論で、複数税率制度の導入は、事業者、特に中小・小規模事業者や消費者だけでなく、国民にも大きな負担とコストを強いることが明らかになっている。また、「低所得者」対策という側面を強調する一方で、実際には「高所得者」ほど大きな恩恵をもたらすことも指摘されている。

軽減対象を生鮮食品とした場合の消費税の減収額は約3400億円と試算されている。商工会議所が主張する簡素な給付措置を導入する場合は約1320億円で収まる。どちらが低所得者対策として効率的であるかは一目瞭然だ。

複数税率は低所得者向けの逆進性対策としては非効率であるだけでなく、大幅な税収減を招き、減った税収を補うために標準税率をさらに高くすることは国民の理解を得られにくい。社会保障財源である税収を確保し、真に必要な「低所得者」に対しては、しっかりと還付していく仕組みの構築こそが重要なのだ。

混乱を招く線引き

与党税制協議会では、消費税10%時における軽減税率に関する対象品目について3つの案を示した。税率を軽減する対象を、①「酒類を除く飲食料品」、②「生鮮食品」、③「精米」とする案の3つだ。

3案のうち、①「酒類を除く飲食料品」と②「生鮮食料品」の定義は食品表示法の表示基準の対象となるものだ。同法の基準を準用すると、単品では生鮮食料品で軽減対象でも、セット商品になると標準税率となるものが出てくる。お歳暮やお中元、ギフト市場に大きな影響が出ることは容易に想像できる。

ミネラルウォーターは対象だが、水道水はダメといった類似品の扱いも分かりづらい。また、刺身の盛り合わせやミックス野菜などの組み合わせ商品の取り扱いなどは、大きな問題となる。

例えば、マグロの刺身は「生鮮食品」だが、エビやイカ、その他の魚などと盛り合わせにすると「加工品」の扱いとなる、消費者が理解しづらいだけでなく、事業者にとっても、値付けや価格表示などが煩雑となり、現場は大混乱となることは必至だ。そのような負担を強いた上に、小売店や飲食店側は、線引きが不明確で混乱を与えないようにして、消費者に説明することが求められる。

事業者の線引き判断や消費者からのクレーム対応についての事務負担は膨大で大きな社会コストを強いられる。また、事業者間の公平競争を阻害する可能性が大きい。

欧米諸国で問題多発

欧州各国では日本に先駆けて消費税の複数税率が導入されているため、先進的な制度のように捉えられていることが多いが、実際には欧州諸国でも多くの問題が発生している。対象品目の線引きの問題では、イギリスでは外食とテイクアウトを温度で区分するため、パブなどでは冷えたパイを軽減税率で購入し、備え付けのレンジで温めるなど、販売実態が税で歪められているような事例がある。

フランスでは、ぜいたく品が軽減税率から除外されているが、マーガリンやキャビアがぜいたく品として標準税率の一方、バター、フォアグラ、トリュフが軽減税率であることには、合理的な説明が得られるものではない。

軽減税率の対象かどうかを巡っては、事業者と税務当局で裁判となるようなケースもある。欧州諸国ではインボイスによって、事業者の事務負担に係るコストが高い一方で、インボイスを利用した脱税スキームが横行し、ドイツでは消費税収の10%にも及ぶ額が減収になっているとの報告もある。

多くの問題があることから、欧州諸国では、官民のさまざまな機関から複数税率は失敗していると指摘されている。一方で、日本は、先行して導入した欧州諸国の問題点を学び、事務負担が少なく、効率的な消費税制度を導入していると、評価されている。

商工会議所が反対する3つの理由

社会保障財源が減少

複数税率を導入すると、1%あたり最大6600億円の税収減となる(消費税1%あたりの税収は約2・7兆円)。消費税の増収分を社会保障財源に充てることを想定していながら複数税率を導入することは、社会保障財源を大きく減少させ、ひいては給付の削減か、消費税の再引き上げにつながりかねない。また、消費税は、所得の大小に関わらずに負担する税であり、所得の少ない者ほど、税の負担が重くなる「逆進性」の問題が発生することから、低所得者対策の一方策として複数税率の導入が検討されている。

一方で、仮に「酒類を除く飲食料品」に2%の軽減税率を適用した場合、高所得者は食料品に対する支出額が大きいため、高所得者ほど大きな恩恵を受けることになる。これが、複数税率は低所得者対策として非効率である理由<図2>である。単一税率を維持して税収を確保し、一方で低所得者対策は、真に必要な者に対して、きめ細やかな現金給付で対応すべきであると商工会議所では主張している。

対象品目が不明確

提示されている複数税率の軽減対象範囲3パターンはいずれも、対象品目となるか否かの線引きが不明確であり、国民・事業者双方に大きな混乱を与えることが予想される。結果的に、国民の不満を招くとともに、事業者間の公平な競争を阻害しかねない。<図3>

中小企業に過度な負担

区分経理のための仕組みとして、請求書等保存方式・インボイス方式のいずれの方式を採用しても問題は大きい。川上から川下までの全ての事業者において、商品の企画段階から発注・仕入、販売、請求、決済、返品対応などの事後処理など、取引の各段階で、商品ごとに税率を区分・記載・確認する負担が恒常的に増加するからだ。<図4>

さらに、インボイス方式を導入した場合には、現在の売上・仕入額に消費税率を乗算・割戻しする帳簿による計算方法から、一品ごとに消費税額の積み上げ計算を行う方式へ変更<図5>となる。これは、飲食料品を取り扱う事業者に限らず、全ての事業者に対して消費税の経理・納税方法の変更を強いることになり、広範囲に影響が及ぶ。

また、免税事業者からの仕入については仕入税額控除ができないため、インボイスを発行することのできない免税事業者が取引から排除される恐れがある。例えば、レストランが近所の八百屋で食材を購入する場合や、会議で近所の喫茶店にお弁当を発注する、個人タクシーを利用する、といった、これまで免税事業者か否かを意識してこなかった場面において、免税事業者からの仕入取引を控えることになることが予想される。

インボイス方式を導入しているヨーロッパの国々でも問題が発生している。日本において同方式を導入する場合はよく検討すべきだとの声が根強いのも、そのためだ。

さらに、複数税率が導入されると、商品ごとに税率管理が可能な商品マスタの機能付きのPOSレジが必要になる、会計ソフトの導入・改修が必要になる、従業員への教育訓練が必要なるなど、多額の初期費用が発生するだけでなく、その後の保守管理費用も発生する。中小・小規模事業者ほど、その対応が厳しくなることは自明である。