番号カードを活用

前回は、通知開始時の注意点や、マイナンバー取得時の利用目的の通知について解説させていただきました。今回は事業所における、マイナンバー取得時のポイントを解説いたします。

さて、前回でも述べましたがマイナンバーを利用する事務は厳しく制限されており、①社会保障、②税、③災害対策の3つの分野に関する手続き書類の作成事務を行う必要がある場合に限り、本人にマイナンバーの提供を求めることができます。その際には利用目的の明示とともに、なりすましなどの防止のために本人確認が求められています。

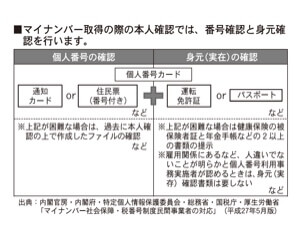

この本人確認の方法も厳格に決められており、そのマイナンバーの番号が正しい番号がどうかの確認「①番号確認」と、その手続きを行っている者がそのマイナンバーの正しい持ち主であることの確認「②身元確認」を行わなければなりません。この①、②の2つを同時に行えるのが「個人番号カード」です。

「個人番号カード」は、平成28年1月以降希望者に発行されるカードで、表面に顔写真と氏名、住所、生年月日、性別が記載され、裏面にマイナンバーが記載されます。そのため、裏面で「①番号確認」、表面で「②身元確認」が行えるようになっています。

なお、この「個人番号カード」の申請書が住所や氏名などを印字した上で、平成27年10月以降に住民票の住所地に簡易書留で届く通知に同封されます。希望者はこの申請書に署名または押印をし、写真を添付の上、送付すると無料で「個人番号カード」の交付を受けられます。平成28年1月以降に個人番号カードの受け取り通知が届いたら、各市町村の窓口で受け取ります。また、個人番号カードの有効期限は、20歳以上が10年、20歳未満が5年となっています。

年内は旅券などのチェックで対応

ところで、前回、年末調整がマイナンバーの収集の機会と申し上げましたが、この「個人番号カード」の発行は平成28年1月以降となりますので、今年末の場合「個人番号カード」以外の本人確認の方法となるでしょう。個人番号カードが無い場合は、原則として「①番号確認」を「通知カード」か「マイナンバー記載の住民票」で、「②身元確認」を「運転免許証」か「パスポート」などで行うようになっています。もっとも、マイナンバーの住民票への記載は平成28年1月以降となっていますので、今年末の「①番号確認」は「通知カード」のみとなりそうです。

それでは「運転免許証」や「パスポート」を持っていない場合などはどうなるのでしょうか。これらのルールについて詳細に定められていますが、3分野の事務のうち②の税分野について国税庁(税分野の個人番号利用事務実施者)が「国税分野における番号法に基づく本人確認方法」を公表していますのでここに書かれた例示に従って本人確認をすることができます。

しかし、①社会保障分野については、平成27年7月14日現在、厚生労働省(社会保障分野の個人番号利用事務実施者)からこれらの基準は公表されていません。従って、①の社会保障分野における本人確認の仕方は原則通りの方法となりますので注意が必要です。

第3号被保険者の届出には注意

なお、②の税分野における、「扶養控除等申告書」の会社への提出義務者は従業員となるため、本人確認は従業員のみでよく、扶養親族の本人確認は会社がする必要はありません。それに対し、国民年金の第3号被保険者の届け出は会社への提出義務者は配偶者である第3号被保険者となるため、従業員のマイナンバーと配偶者である第3号被保険者のマイナンバー両方の本人確認が必要です。

さらにご注意いただきたいのは、このときに従業員が配偶者である第3号被保険者に代わって提出する場合、代理人となるため、①代理権、②代理人の身元確認、③本人の番号確認の3つを確認する必要があります。また、対面での確認には「個人番号カード」「通知カード」「運転免許証」や「パスポート」などは現物の提示が求められていることにも注意が必要です。

「個人番号カード」は本人確認にも便利なので、ぜひ無料で交付を受けていただきたいと思います。

(特定社会保険労務士・小林元子)