2年連続で要件緩和された国税関係書類の電磁的記録の保存要件を定める電子帳簿保存法(以下「電帳法」)スキャナ保存制度が、今あらためて注目を浴びている。「働き方改革」や「軽減税率制度の実施」など企業を取り巻く環境が大きく動こうとしている中、「全ての取引の内容の実在性や正当性を企業自らが証明できるのか」が問われる時代となっている。このためには、取引の事実を証明するよりどころでもある国税関係書類をいかに効率良く、意味あるものとして活用し保存していくかが大変重要であり、スキャナ保存制度の活用が期待されている。特集では、制度開始以降、普及啓蒙(けいもう)に従事してきた一般社団法人ビジネス機械・情報システム産業協会 ドキュメントマネジメントシステム部会(JBMIA DMS部会)のこれまでの取り組みや改正された制度概要、活用に向けたヒント、今後の展望などについて紹介する。

詳細はこちらhttp://document.jbmia.or.jp/

電子帳簿保存法スキャナ保存制度 ~2年連続の要件緩和~

1-1 国税関係書類の電子化

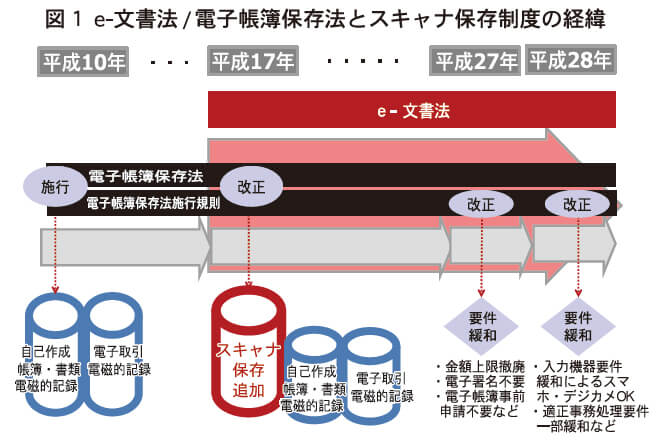

平成13年、政府は日本の国際競争力向上を目的としてe-Japan戦略を打ち出し、17年、e-文書法を施行した。これにより法定保存文書に関して原則電子保存が認められるようになった。

税の分野においては各税法により取引の記録を帳簿に記載し保存することと併せて、取引関係書類の保存が義務付けられている。電帳法は10年にいち早く施行され国税関係帳簿書類の電磁的記録の保存が部分的に認められていた。e-文書法の施行に伴い、電帳法が改正され、取引関係書類をスキャナで読み取り電子化して保存することも追加で認められた。しかし、改正当時は電子化保存の要件が厳しく、ごく一部の企業だけが制度を活用していたのが実情だった。

その後二度にわたる電帳法施行規則の改正で、大きな足かせとなっていた金額上限の撤廃や、入力機器としてスマートフォンやタブレットなども認められるなど、大幅な要件緩和が行われた。(図1)

スキャナ保存制度では事前に所轄税務署への申請が必須だが、要件緩和の結果1年間の申請件数が過去10年間の2倍以上に上った。

1-2 電子化要件

スキャナ保存の電子化要件の概要を示す(図2)。スキャナで読み取って電子化するということは、国税関係書類の原本は元々「紙」が存在していたということである。取引内容の実在性や正当性を示すためには、スキャナで読み取って電子化されたデータ(以下「スキャンデータ」)は紙の原本と同一性を維持していなければならない。また、「紙」という媒体は、数百年たって劣化したとしても記載している事項が読めることを歴史が物語るところではあるが、電子データは運用され始めてからまだ数十年しかたっておらず、どこまで長期的保存が可能かはまだ検証段階と言ってもよい。このような観点から、スキャナ保存の要件は、スキャンデータと原本である書面との同一性を確保する「真実性」要件と、長期(最低でも法定保存年数)にわたり、整然かつ明瞭な状態で、速やかに紙や画面に出力できる検索性・見読性を確保する「可視性」要件が求められている。また、紙やスキャンデータの改ざんを抑止する目的として、税務内部統制の効いた運用体制の構築や「タイムスタンプ」といった新たなセキュリティー技術が必要とされていることも特徴的だ。いずれにしろ、国税の納税義務の適正な履行を確保するための根拠となるデータの信頼性を確保する必要があるという点から、スキャナ保存制度の要件は他の法律で求められる電子化要件より厳しいものとならざるを得ない。このことは、制度を活用する側としてもあらためて認識しておく必要がある。

1-3 電帳法とJBMIAの取り組み

スキャナ保存制度開始前年の平成16年、国税庁と外郭団体による法的要件に関する意見交換が開始され、当協会DMS部会も積極的に意見や提言を行ってきた。今回の要件緩和に際しても、法の施行から10年を経たIT環境の進化を考慮した適正な要件とは何かを同部会WGで検討し、国税庁や関係各所との活発な意見交換や提言を継続して行っている。DMS部会は「文書管理システムによる文書活用を通じて、企業・組織の知識活動を活性・促進する」ことをその成り立ちとしている。スキャナ保存制度開始当初は国税関係書類をいかに要件に則して保存するかという点にのみ意識が集中することも多々あったが、「国税関係書類は、企業活動やその営み(取引)のプロセスとして捉えるべき」との認識を経て、「文書管理を核とする文書運用の改善」の象徴的なテーマとして取り組んでいる。

DMS部会の主な役割・成果物を紹介する(資料)。我々の活動は、当初は「スキャナ保存」という文書運用業務の限定的な領域に対するものだったが、実は将来の電子文書全般の保存運用に大きな「示唆」を与えるものでもあった。今や行政機関・企業を問わずほとんどの文書が電子的に作成される時代である。

しかし、紙文書から電子文書への転換に保存運用が追い付いていないため、「増設したばかりの国立公文書館が早晩に満杯になってしまう」「電子的に作成された文書や議事録が正規の保存運用に乗ることなく逸失する」といった問題が頻繁に起きている。これらは、電子文書運用での「真実性」と「可視性」の意識の欠如によるものに他ならない。これら2つは正に電帳法が求める要件そのものであった。

この気付きをもって、「電帳法の取り組み」が国税関係書類のみならず、これからの電子文書の保存運用に応用・展開し得るものとして引き続き推進している。

制度の活用と効果 ~単なるペーパーレス化は危険~

2-1 活用事例

人件費・家賃の高い都市部のオフィスにおいて書類保存庫が飽和状態の企業は、スキャナ保存制度を熱望している傾向がある。さまざまな企業においてトップダウンによる「ペーパーレス活動」、「e-文書化プロジェクト」なる改善活動が行われている。書類の山積み状況を解消するために、「とにかくスキャナで電子化を推進しろ」という風潮が垣間見える。しかし、書類を電子化しさえすれば状態は改善できるのだろうか。

紙は目の前にあれば情報を読むことができる。しかし電子データは検索して画面表示しなければ情報確認はできない。利用用途を想定した検索方法を準備しないで、ただ紙をスキャナで電子化してしまうと二度と探すことができない電子のごみ箱を生み出してしまう。特にスキャナ保存制度においては、取引年月日、取引先名称、取引金額といった帳簿に記載される項目での速やかな検索が要件となっている。そのため、次のような工夫が必要だ。(図3)

①スキャンデータのファイル名を取引帳簿のデータ番号に合わせる仕組み

②取引帳簿に入力した情報をスキャンデータの検索情報に利用する仕組み

③スキャンデータを法定保存期間、削除や改ざんから守る仕組み

紙のスキャニングによる電子化によって改善を見込める効果には次のようなものがある。「データ一元管理による業務記録保全性の向上」「暗号化とログ管理での紛失・流出防止」「ネットワークを利用した業務での処理作業工数削減」「データ削除による廃棄工数削減」「運搬工数・保管作業工数、保管スペース削減」「PCを利用した検索/閲覧性の向上」。

スキャナ保存制度を検討する際、これらの特性を想定し改善できる業務ポイントを見極める必要がある。 例:経費処理における改善ポイント

経費処理における領収書/請求書のスキャナ保存において、特に効果が期待できるポイントを次に示す。(図4)

※国税要件を満たした条件において

①遠隔地事業所から経理部門への書類の郵送コスト

②外部倉庫への預け入れコスト

③会計監査、税務検査時の資料の準備コスト

2-2 制度活用の本当の意義

記録や文書の有無、電子データの復元性が昨今話題になるなど、記録管理の重要性が再認識されている。記録を適正に管理するということは企業が説明責任を果たす上では必要不可欠である。電帳法の活用に当たっては「真実性」と「可視性」を確保する要件を満たす必要があるが、要件だけにとらわれてしまうと記録管理の本当の意義が見いだせない。記録管理の基本的な要件を満たしている電帳法を検討すると、企業は説明責任を果たす上での根拠となる情報の確からしさをどのように担保し、それをどのように長期運用していくべきなのかをあらためて考えさせられる。まさに内部統制の効いた企業全体としての管理運用体制の構築そのものなのだ。

制度活用のメリットは、保管よるコストや保管スペースの削減など単なるペーパーレス化の一般的な効果ではない。真のメリットはこれまで紙で行ってきた業務を電子的に行うことを検討する中で、業務フローの再確認、再構築ができることにある。具体的には業務フローの最適化、標準化、効率化を実現できるきっかけとなり働く者全員の意識改革につながる。制度活用の意義は単なるペーパレス化や保管コストの削減ではなく「ガバナンス体制の確立と業務改革」なのだということをあらためて強く申し上げておきたい。

2-3 働き方改革と電子化

本年3月28日、「働き方改革実行計画」が決定した。働き方改革は、日本経済再生に向けた最大のチャレンジと位置付けられる。多様な働き方が可能となり成長と分配の好循環が期待されている。

一方、日本の労働生産性は低迷が続いている。OECD加盟35カ国中22位に位置し、主要先進7カ国中最下位、米国の約6割の水準にとどまる(公益財団法人 日本生産性本部資料より)。また、日本の人口、中でも生産年齢人口(15~64歳)の減少は著しい。戦後増加を続けた生産年齢人口は、平成7年をピークに減少に転じ、今後も減少が続く見通しだ。

このような背景から、働き方改革による労働生産性の改善は急務である。生産性を阻む要因はさまざまだが、日本の紙中心の文化もその一つであると考えられる。さまざまな業務がシステム化されている中で、紙はアナログ情報のまま存在しスピーディーな業務処理を阻害する。柔軟な働き方を実現するテレワーク(在宅勤務や外出先でのモバイルワークなど)でも、紙は阻害要因になる。パソコンやモバイル機器を活用し場所を選ばず業務を進められるテレワークだが、物理的な存在である紙は如何ともしがたい。電子化することで、初めて全てをテレワークで完結させることが可能になる。 このように、アナログ情報は極力デジタル化し、システムの流れや保管と一体化させることが生産性向上につながる。紙書類はアナログ情報の典型であり、スキャナ保存による電子化がポイントになることは間違いない。

2-4 今後の取り組み

我々がスキャナ保存制度の普及に取り組んで、今年で15年目を迎えた。当初の厳格過ぎる要件から多少の緩和はあったにせよ、取り組みを検討する企業からすればまだハードルが高いと感じるのも事実であろう。

しかし法律の書き方は、読めば読むほどゆらぎのあるものであることに気付く。そもそも1本の法律で全ての企業を網羅できるはずもなく、敢えて法解釈には幅があるのだとも思う。「いかに実在性と正当性を自らが主張できるか」。制度活用を検討する企業においては、単にシステム要件を満たすことのみに集中することなく、法の心を読み解き、その企業に則した内部統制の構築と運用に重点を置いた業務変革を意識していただきたい。

また、システムを提供する側は、単なる利便性の追求やコストダウンの提案に留まることなく、法や業務の理解を深めながら最適なソリューションを考える必要がある。確かに易しい要件ではないが、国側も電子化に前向きであることは間違いない。制度を皆が活用していくことが今後の規制緩和にもつながる。

ここで電子化の流れを決して止めてはならない。我々は今後もさまざまな声に耳を傾けながら、より良い制度としていくための継続した国への提言や制度の普及に向け力を尽くしていきたい。