日本商工会議所は6月20日、東京商工会議所と共同で「独占禁止法研究会における課徴金制度の在り方検討に関する意見」を取りまとめ、政府など関係各方面に提出した。

昭和52年に課徴金制度が導入されて以来、これまで数次の法改正により算定率の引き上げや対象行為の拡大などが行われてきた。公正取引委員会では、今年2月に各界の有識者からなる「独占禁止法研究会」を組織し、裁量型課徴金制度を含む課徴金制度の在り方について検討を開始。中間取りまとめがなされる見込みとなったことから、商工会議所の意見書を提出した。

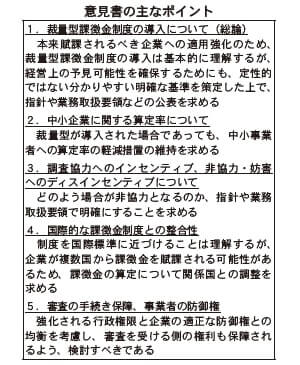

意見書では、裁量型課徴金制度の導入の主な理由が、本来賦課されるべき企業への適用強化のためと考えられることから、導入には一定の理解を示した。一方、経営上の予見可能性を確保するためにも、定性的ではない分かりやすい明確な基準を策定した上で、指針や業務取扱要領などを公表することを求めた。

また、裁量型が導入された場合であっても、中小事業者への算定率の軽減措置の維持を要望。調査協力へのインセンティブ、非協力・妨害へのディスインセンティブについては、どのよう場合が非協力となるのか指針や業務取扱要領で明確にすることを求めた。