ビジネス総合保険制度 幅広い業種に対応

日本商工会議所では現在、各地商工会議所の協力のもと、会員企業を取り巻くあらゆる事業活動リスクを包括して補償する「ビジネス総合保険制度」を取り扱っている。本制度は、補償の漏れやダブリを解消して一本化して加入でき、かつ低廉な保険料を実現した中小企業のための制度。特集では、本制度の概要について紹介する。

総合補償型 7月スタート

漏れ・ダブリを解消して一本化

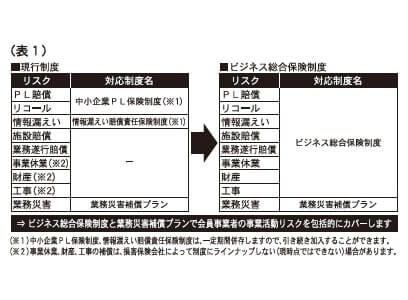

昨今、事業者の業務内容や範囲などが拡大し多様化する中、「中小企業PL保険制度」「情報漏えい賠償責任保険制度」などの既存の保険制度だけではカバーできない賠償責任リスクが多く存在している。さらに「施設」や「業務遂行」「管理財物」に関する賠償責任も問われるケースも増えてきている。

こうしたことから、日本商工会議所では、これらの賠償責任などを包括的にカバーする「ビジネス総合保険制度」(表1)を創設。本制度のうち、補償内容を賠償補償に限定した「賠償補償型」(表2)は、すでに3月からスタートしているが、これに事業休業補償や工事・財産に関わる補償を加えた「総合補償型」(表2)が、7月からスタートするため、現在、各地商工会議所の協力のもと、引受保険会社において、加入申し込み受け付けが始まっている。

本制度の総合補償型は、さまざまな事故に対応が可能。賠償責任補償の分野で新たに追加された「施設」「業務遂行」「管理財事故物」に関する補償では、例えば「水道の締め忘れにより階下テナントの店舗を水浸しにした」「工事現場の資材が倒れて歩行者にけがを負わせた」「ホテルなどのクロークで預かった上着を汚した」といったケースにも対応する。また「製品の欠陥によって消費者にけがをさせた」「製品への異物混入で食中毒が発生した」「消費期限などの品質保持期限の誤表示によるリコールを実施した」「サイバーテロによりお客さま情報が流出した」など、既存の「中小企業PL保険制度」および「情報漏えい賠償責任保険制度」で補償対象となっている事故にももちろん対応。補償の漏れやダブリを解消し一本化して加入できるという特長がある。 近年、事故やトラブルにおける損害賠償金に高額化の傾向がみられる。これは中小企業にとって大きな負担(経営リスク)になりかねない。今後、消費者意識の高まりにより、今まで以上に事業者に対して厳しい目が向けられることが想定されるため、既存の保険制度で加入率が高い製造業や販売業、飲食業だけではなく、建設業や介護事業なども加入できるように、本制度では幅広い補償ラインナップとしている。

加入しやすい保険料と手続き

保険料水準は、全国商工会議所のスケールメリットを生かした団体割引による割安な水準(割引率は約1~3割程度)を実現。

例えば、売上高1億円の飲食店の場合、賠償補償(「施設・業務遂行」「生産物」「管理財物」「情報漏えい」、支払限度額1億円、免責金額(自己負担額)なし)と事業休業補償(1日当たりの保険金額10万円)とした場合、一般で同種の保険制度に加入すると年間保険料は、約28万円となるが、本制度の総合補償型では、約21万円となり、約7万円ほど割安となる見込みだ(表3)。

このように、現在加入している保険制度に必要な新しい補償を加えるなどの見直しを行った場合であっても、現行の保険料総額より保険料を節減できるケースもある。また、賠償補償や事業休業補償の保険料を、それぞれ売上高を基礎とした簡易な方法で算出できるため、多くの会員事業者が加入しやすい制度となっていることも特長である。

自然災害時の事業休業にも対応

本制度は、日本商工会議所が各地商工会議所からの既存制度への要望や改善点などを踏まえて、補償内容の検討を行い創設したもの。本制度の総合補償型(表2)は、全国各地で発生している集中豪雨や台風による風災・水災などの突発的な自然災害や火災などに見舞われた際の事業休業に伴う売上高(利益)減少に対応する補償を商工会議所の保険制度として初めて導入する。引受保険会社によっては、地震による事業休業リスクも対象にしており、東日本大震災の被災地からの要望を踏まえて付加した。これにより、自然災害に対する万が一の備えとして事業継続のための資金を確保することができることになり、総合補償型の最大の特長といえる。

早期の事業復旧で企業信用も向上

本制度の総合補償型は、商工会議所がこれまで推進してきた事業継続計画(以下「BCP」という。大災害発生時に災害による損害を最小限にとどめ、中核事業の継続や早期復旧ができるように平時から緊急時の対応を決めておく計画のこと)の策定と関連性が深い。大規模災害などの緊急時への備えとして準備しておくことで、企業としての危機管理能力を高めるだけでなく、事業活動の継続・早期復旧などにより、取引先への製品・サービスなどの供給責任を果たし、顧客の維持・獲得、企業信用の向上が期待できる。

平成23年の東日本大震災の発生以降、日本では大規模な自然災害が頻発している(表4)。こうした災害時に多くの中小企業において、数カ月の営業停止による顧客離れや資金不足により従業員への給料支払いができずに貴重な人材を失ったりするケースが見受けられた。

BCPでは大規模な災害が発生した場合、企業にどのような影響があるか(表5)を想定しておくことが重要であり、本制度の総合補償型は事前対策として必要な経営資源(人、物、情報、金など)のうち、資金面での備えとなる。銀行からの融資や平時からの積立金といった手段に対し、受け取った保険金は返済が不要であり、一定水準の掛金負担で大きな補償が得られるのが特長だ。また、緊急時はすべての設備の稼働や従業員の出勤が困難であることも想定されるため、企業が存続するためには中核事業を特定し、事業を絞り込むことが重要である(表6)。このときに中核事業の操業率を早期に100%に復旧させるための目標復旧時間を定め、提示することで、取引先などへの信頼度が高まる(表7)。

引受保険会社によっては、本制度の総合補償型加入企業に対し、建物・機械設備の汚染の調査、汚染除去を行うことで、従来は新品交換する以外に方法がなかった機械、設備などを被災前の機能・状態に修復する「早期災害復旧支援」(表8)を提供しており、事業の早期復旧を後押しする。

例えば、機械製造工場で火災が発生した場合において、スプリンクラーの発動により延焼の拡大を防げたとしても、スプリンクラーの水に含まれる化学成分により、工場内の機械設備にさびが発生して、結果として被害が及ばなかった機械設備を交換しなければならないケースがある。機械設備の納入に長い時間を要することとなれば工場の再開に支障を来す。こうしたケースにおいて「早期災害復旧支援」では、災害が発生してすぐに汚染の調査を実施し、さびなどの進行を遅らせる処置を施すとともに、特殊な作業により汚染除去を行う。

こうして早期に災害発生前の状態に復旧させることにより、工場の操業停止期間を最小にできる(なお、全焼した場合など早期災害復旧ができないこともある)。

地域ごとにBCP策定支援協定の動き

現在、秋田、岩手、福島、長野、群馬、栃木、高知、佐賀、熊本、大分、宮崎などの商工会議所または商工会議所連合会では、県庁や保険会社とBCP策定支援協定を締結して地域の中小企業に対するBCP策定支援を実施している。地域ごとに実施することにより、その地域にあった災害を想定し実効性を高めることができ、より多くの中小企業がBCPを策定することが可能となる。こうした動きは全国に広まりつつあり、これまで中小企業のBCP策定率は12%であったが、策定率が高まれば、万が一大規模な災害が発生した場合であっても地域経済への影響を最小限にとどめることができる。