新型コロナウイルス感染症の収束の兆しが見えていません。同感染症により、多くの事業者の経営に甚大な影響が出ています。本稿では3回シリーズで、同感染症による影響と、今、経営者が検討すべきリスクについて考えるとともに、そのリスクに備える日本商工会議所の損害保険制度について取り上げます。第1回の今回は、自社施設内で感染症の罹患(りかん)者が発生した場合などにおいて、その影響を軽減するための体制整備と、その後の事業をスムーズに再開させるための方策などについて考えていきます。

感染症によるまさかの事業中断と備えの必要性

新型コロナウイルスの感染拡大による緊急事態宣言の発令、営業の自粛要請、国民の自粛による経済活動の停滞。多くの事業者が、その対応に苦慮しています。ワクチンの開発・普及にもまだ時間がかかることが予想され、今後のさらなる感染拡大も心配されるところです。事業者の経営に甚大な影響が出ています。

このような環境の下、事業者(経営者)は、自社施設内で罹患者が発生しないように、細心の注意を払い、営業を継続し経営を守っています。しかしながら、そのような努力を行っても、万が一、感染者が発生してしまった場合は、事業を休業せざるを得ません。そうなると、売り上げの減少につながり、さらなる大きな経営上の影響を受けることになります。だからこそ、「事前の対策」が重要となります。

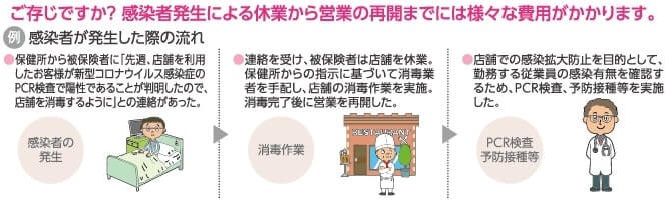

自社施設内で罹患者が発生したしたことを想定し企業として求められる対応を理解し、それに備えることで、万一の事態でも落ち着いて早期の事業再開につなげることができ、経営への影響を最小限にすることが可能となります。感染者が発生した場合の「流れ」は、図1のとおりです。

ここで事業者が理解しておかなければならないポイントは2点です。1点目は、罹患者が発生した場合、保健所の指示に基づいて消毒作業を手配し、実施することで、消毒作業が完了するまでは営業の再開はできないということ。もう1点は、消毒などの必要な対応の完了後でも、感染拡大防止の観点から、勤務する従業員の感染有無を確認することが求められるということです。

こうした「消毒」や「従業員のPCR検査」にかかる費用は、事業者にとって想定外の支出となり、ただでさえ営業ができない中、大きな負担となります。(図2)

これらの費用は、スムーズな事業再開のために必要な費用です。また、従業員の健康を守り、安心して働いてもらうためにも必要な費用です。高額にはなりますが、企業経営上、必要不可欠なものといえます。

感染症のBCP・事業継続力強化につながる東京海上日動のビジネス総合保険

ウィズコロナの時代に全国の商工会議所会員事業者の経営を支えるのが、日本商工会議所を契約者とする当社の「ビジネス総合保険制度」です。当保険制度では、2021年1月以降の始期契約から補償範囲を拡大し、「新型コロナウイルス感染症の罹患者が発生してしまった場合のリスク」に対する備えが可能となります。

21年1月発売の当保険制度における「感染症補償特約」の内容は、図3・4のとおりです。

同感染症の罹患者が自社施設内で発生した場合の、休業による損失を補償することに加え、消毒および従業員に関係するPCR検査に要する費用などが補償されるようになります。同制度への加入によって、保険金の支払いという形で資金確保の手段が得られるため、同感染症に関する事業継続計画(BCP)強化につなげることができます。

同感染症に関しては、国による補助金や給付金が設けられており、各地商工会議所が窓口となって対応している小規模事業者持続化補助金の制度も有効です。また、自治体によっては、独自の補助・給付金を用意していることもあります。これらの制度と合わせ、当保険制度を活用することで、同感染症に対する事業継続力を高めることができるのです。

今回の「感染症補償特約」は、当保険制度における休業補償にご加入いただいている場合は、必ずセットされる補償となっています。

原則、休業補償がセットされている当保険制度の契約者全てに対し、基本的にこの補償が提供されることとなります(休業補償が付帯されない一部の建設事業者様の契約を除きます)。

感染症だけではなく、風水害時の事業継続力強化にも

ここまで同感染症の罹患者発生時における事業継続のためのリスクファイナンスの視点で、同保険制度をご紹介しました。ただ、同保険制度は、同感染症に限らず、各事業者の事業継続力を高めるリスクファイナンスの手段をご提供することを理念として創設されたものであり、日本商工会議所が全国各地で商工会議所などを対象に実施した意見交換会などで寄せられた要望などを踏まえ商品化したものです。

全国各地で頻発している豪雨災害や台風による風水害などの突発的な自然災害や火災などに見舞われた際の事業休業に伴う売上高(利益)減少に対応する補償を、商工会議所として初めて導入した保険制度です。支払われる保険金は、災害による休業時の営業損失の備え(事業継続資金)として活用できます。また、事業活動の継続・早期復旧などにより、取引先への製品・サービスなどの供給責任を果たし、顧客の維持・獲得、企業信用の向上にもつながります。

さらに、当保険制度は、地震による事業休業リスクも補償対象にしている点も大きな特徴です。これは東日本大震災で被災した地域の事業者・商工会議所からの要望で実現した補償です。

当保険制度で想定される自然災害に関連する主な事故例は、図5のとおりです。

「自然災害」で事業に影響があった場合に、その事業継続を支援できる補償内容となっていますので、今後も発生が予想される大規模自然災害に備えて、リスクファイナンスの観点からも手当てをしておくことは重要です。

スケールメリットを生かした保険料水準

当保険制度の保険料水準は、全国商工会議所のスケールメリットを生かした団体割引による割安な水準となっており、最大33%割引で加入が可能です。

保険料は、売上高を基礎とした簡易な方法で算出でき、複雑でないことから、加入しやすい制度となっています。

安心の事業遂行を支援し、リスクファイナンスの観点から、感染症あるいは自然災害の際でも保険金によって事業継続を支援する「東京海上日動のビジネス総合保険制度」をリスクに対する備えの一つとして、この機会に自社のリスクを振り返る中で導入・加入をご検討されることをお勧めいたします。