公益財団法人日本生産性本部はこのほど、2020年度の「日本の労働生産性の動向」を発表した。20年度の日本の時間当たりの名目労働生産性は4986円。コロナ禍で経済成長率が大きく落ち込んだものの、企業で労働時間短縮が進んだため、前年度水準をプラス0・1%上回っている。実質ベースの労働生産性上昇率は前年度比マイナス0・4%。20年4~6月期に大幅なマイナスとなった実質労働生産性上昇率は、20年後半には回復傾向にあったが、21年に入ると消費停滞のあおりで再び低迷している。

日本の時間当たり労働生産性(就業1時間当たり付加価値額)の現状

・2020年度の日本の時間当たり名目労働生産性(就業1時間当たり付加価値額)は4986円。コロナ禍で実質経済成長率が大幅なマイナスになったが、企業が労働時間の短縮を進めたことなどから、労働生産性水準は前年度を若干上回った。

・20年度の物価上昇(プラス0・6%)を織り込んだ時間当たり実質労働生産性上昇率は前年度比マイナス0・4%。19年度(プラス0・6%)から1・0ポイント落ち込んだ。

・コロナ禍の影響を四半期ベースで見ると、20年4~6月期の実質労働生産性上昇率(季節調整済値ベース)は、前期比マイナス2・8%と大幅なマイナスとなった。これは、09年1~3月期(マイナス3・1%)に次ぐマイナス幅。20年後半は反動で労働生産性も回復に向かっていたが、21年に入ると消費停滞のあおりで再び低迷するなど、ベクトルの定まらない不安定な局面が続いている。

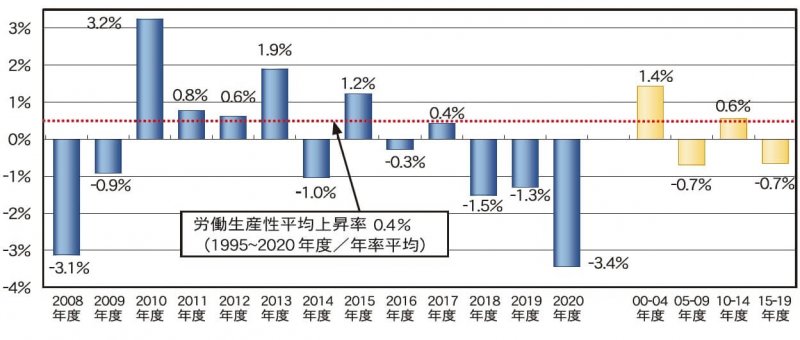

日本の労働生産性(就業者1人当たり付加価値額)の現状

・20年度の日本の1人当たり名目労働生産性(就業者1人当たり付加価値額)は805万円。3年連続で前年度を下回る状況が続いている。

・実質ベースの1人当たり労働生産性上昇率は前年度比マイナス3・4%。実質労働生産性上昇率がマイナス3%を下回ったのは、リーマン・ショックで経済が大きく収縮した08年度(マイナス3・1%)以来で、現行統計で比較可能な1995年度以降で見ると最大のマイナス幅になった。

・実質労働生産性上昇率がマイナスになったのは、個人消費や企業の設備投資の落ち込みで、企業活動が収縮した影響が大きい。ただ、政府の雇用維持施策により失業が抑制されたものの、就業者数が減少(マイナス1・0%)に転じたこともあり、実質経済成長率より実質労働生産性上昇率のマイナス幅が、小さくなっている。

・実質労働生産性上昇率が1人当たり(マイナス3・4%)と時間当たり(マイナス0・4%)で3ポイントのギャップが生じているのは、20年度に労働時間が3・0%減少したことを意味している。

主な産業の労働生産性の動向

・サービス産業は、19年10月の消費税率引き上げに伴う消費の落ち込みから回復しきれないまま、20年4月の緊急事態宣言に伴う外出の自粛、飲食店の営業制限などにより、労働生産性が大きく落ち込んだ。その後も、回復のテンポが鈍い状況が続いている。

・主な業種を見ると、小売業は「巣ごもり消費」の恩恵もあり、労働生産性がコロナ禍で大きく落ち込んだわけではないが、消費低迷の影響を受けて停滞する状況が続いている。

・一方、飲食店は、労働生産性の低落傾向が続く中で20年4月の緊急事態宣言で消費が落ち込み、労働生産性も大幅に低下。その後の回復も長続きせず、息切れするような状況にある。

・製造業の労働生産性は、20年4~6月期にコロナ禍に伴う需要減や工場稼働停止などの影響で大幅に落ち込んだ。しかし、その後は米中など主要国への輸出増加や生産活動の正常化に伴い、急速に労働生産性が改善している。