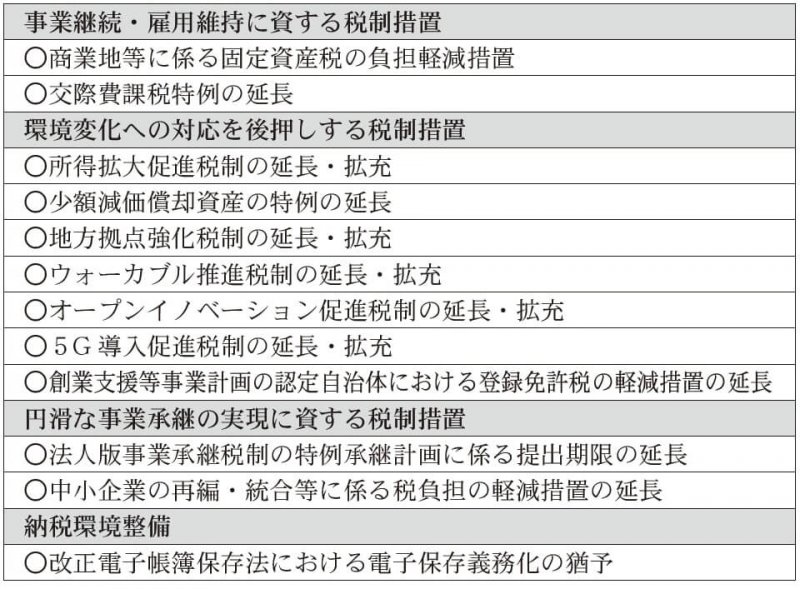

自由民主党、公明党は12月10日、「令和4年度与党税制改正大綱」を取りまとめ、公表した。大綱は岸田首相が掲げる「成長と分配の好循環」の実現を目指した内容。コロナ禍で困窮する中小・小規模事業者の事業継続・雇用維持と、ポストコロナに向けた中小・中堅企業のビジネス変革を後押しする税制措置などが盛り込まれている。与党における税制改正の議論に際しては、日本商工会議所税制委員会の田中常雅委員長(東京商工会議所特別顧問)を中心に、各地商工会議所と連携し、与党国会議員などに対して強く働き掛けを行い、要望項目が数多く実現している。

日商では、3年ごとに評価替えが行われる、土地に係る固定資産税について、来年度についても据置き措置を延長するよう強く要望。その結果、コロナ禍における事業者の固定費負担を軽減する観点から、据置き措置は解除されるものの、来年度に限り、商業地等は、本来増える固定資産税額を半分に引き下げる措置が講じられた。また、地方活性化の中心的役割を担う中小企業の経済活動を支援する観点から中小企業における交際費課税の特例については適用期限が2年間延長されることとなった。

中小企業のデジタル投資に資する少額減価償却資産の損金算入特例については、2年延長が決定。所得拡大促進税制については、現行の枠組みは変えず、従業員の賃上げや教育訓練に前向きな中小企業に対し、控除率を最大40%に深堀りする改正が行われることとなった。

地方創生や地方分散型社会の実現に資する地方拠点強化税制についても延長・拡充が決定。既存企業によるスタートアップへの出資を促し、企業間連携を通じた技術革新を後押しするオープン・イノベーション促進税制、デジタル化による生産性向上に資する5G導入促進税制などについても、同じく延長や拡充が決まっている。

事業承継税制については、特例承継計画の提出期限が2023年3月末と目前に迫る中、長引くコロナ禍の影響で事業承継を先送りする事業者が多いことを商工会議所として強く訴えた結果、提出期限が2024年3月末までと、1年の延長が決定。来年1月から施行される改正電子帳簿保存法については、中小企業において電子化がいまだ進んでいないことなどから、電子媒体での保存の義務化については、2年猶予され、実質的に開始時期が2024年1月に先送りされることとなっている。

■商業地等に係る固定資産税の負担軽減措置

長引くコロナ禍における事業者の固定費負担軽減の観点から、令和4年度に限り、商業地等について、本来増える固定資産税額を半分に引き下げる措置が講じられる=図1。

■交際費課税特例の延長

中小企業の取引先の維持・拡大や地域貢献などのために活用されている交際費課税の特例(800万円までを全額損金算入、または接待飲食費の50%を損金算入)について、適用期限が2年間延長される。

■所得拡大促進税制の延長・拡充

雇用の維持と中小企業における人材育成、従業員の所得拡大を促すために講じられている所得拡大促進税制(給与等支給総額を増加させた場合、その増加額に対して一定割合を税額控除)について、現行の枠組みは維持しつつ、従業員の賃上げや教育訓練に前向きな中小企業に対し、控除率を最大40%に深掘りした上で、適用期限が1年間延長される=図2。

■少額減価償却資産の特例の延長

中小企業のデジタル投資を促す少額減価償却資産特例は、1件30万円未満の減価償却資産を取得した場合に、合計300万円を上限に即時償却(全額損金算入)が可能である。この特例について、適用期限が2年間延長される。

■地方拠点強化税制の延長・拡充

コロナ禍を踏まえた地方創生の実現に資する地方拠点強化税制(本社機能の地方移転や地方における拠点強化を行う事業者の、事務所『管理部門など』・研究所・研修所の取得価額や雇用の増加分について税額控除などを行う)に応じて、対象となる部門に情報サービス事業(ソフトウエア開発等)を追加するほか、税制の適用を受けるために中小企業が策定する特定業務施設整備計画における従業員数の増加要件の緩和などを行った上で、適用期限が2年間延長される。

■ウォーカブル推進税制の延長・拡充

まちなかのにぎわい創出のため講じられているウォーカブル推進税制(民間事業者が、空きスペースや店舗の低層部分などを地域に広く開放した場合に固定資産税などの課税標準額を軽減する)について、適用対象に電源設備・給排水設備・冷暖房設備を追加した上で、適用期限が2年間延長される。

■法人版事業承継税制の特例承継計画に係る提出期限の延長

価値ある事業を次代に引き継ぐとともに、経営者の世代交代を通じた生産性向上を図るために抜本拡充された法人版事業承継税制(非上場会社の株式などにかかる贈与税・相続税の納税を猶予または免除する)を活用するには、2023年3月までに特例承継計画を作成・提出する必要があるが、コロナ禍の影響により事業承継が後ろ倒しされている傾向がみられることから、提出期限が1年間延長(2024年3月まで)される。ただし、実際に事業承継を行う必要がある期限は2027年12月までで変更はない=図3。

■中小企業の再編・統合などに係る税負担の軽減措置の延長

M&Aによる経営資源や事業の再編・統合により、事業の継続・技術の伝承などを図るため講じられている登録免許税・不動産取得税の軽減措置について、適用期限が2年間延長される。

■電子取引における電子保存義務化の猶予

2022年1月1日から施行されている改正電子帳簿保存法では、電子データで受け取った請求書や領収書などの電子保存の義務化が盛り込まれているが、中小企業においていまだ電子化が進んでいない現状などを踏まえ、義務化について2年間の猶予が講じられ、2023年12月31日までは従前通りの保存が可能となる(義務化開始が2024年1月1日に実質的に先送りされる)。