年末調整の事務及び源泉徴収票の提出時期が近づいてきた。国税庁では、平成29年度税制改正において見直しが行われた配偶者控除及び配偶者特別控除による年末調整のしかたや源泉徴収票の記載内容などについて注意喚起している。今号と次号(12月11日号)の2回にわたり、特集では、国税庁の特別寄稿を紹介する。

はじめに

平成29年度の税制改正において、配偶者控除及び配偶者特別控除の見直しが行われました。この見直しに伴い、「平成30年分の年末調整のしかた」や「平成30年分の給与所得の源泉徴収票の記載要領」が一部変更されています。

もうすぐ、年末調整の事務や源泉徴収票の提出をする時期になりますので、これらの事務における留意事項についてご説明いたします。

1 税制改正の概要について

⑴配偶者控除の控除額などの改正

配偶者控除の控除額については、平成29年分までは一律38万円でしたが、30年分は給与の支払を受ける人(以下「受給者」といいます。)の合計所得金額が900万円超1000万円以下の場合、その受給者の合計所得金額に応じて逓減することとされました。また、受給者の合計所得金額が1000万円を超える場合には、配偶者控除の適用を受けることができないこととされました。

なお、受給者の合計所得金額が900万円以下の場合、配偶者控除の控除額は改正されていません。

⑵配偶者特別控除の控除額などの改正

配偶者特別控除の控除額については、平成29年分までは配偶者の合計所得金額に応じて最高38万円でしたが、30年分は受給者の合計所得金額と配偶者の合計所得金額に応じて最高38万円とされました。

また、配偶者特別控除の対象となる配偶者の合計所得金額については、29年分までは38万円超76万円未満でしたが、30年分は38万円超123万円以下とされました。

なお、受給者の合計所得金額が1000万円を超える場合、改正前と同様に配偶者特別控除の適用を受けることができません。

配偶者控除及び配偶者特別控除の見直しの詳細については、 国税庁HP(https://www.nta.go.jp/users/gensen/haigusya/index.htm)をご覧ください。

2 平成30年分の年末調整における留意事項について

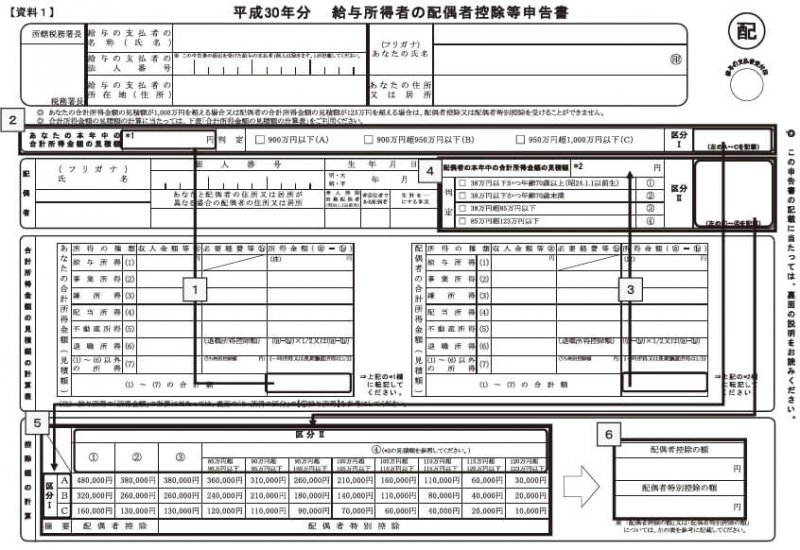

⑴「給与所得者の配偶者控除等申告書」の改正

平成30年分から「給与所得者の配偶者特別控除申告書」が「給与所得者の配偶者控除等申告書」に改められました。

これに伴い、29年分までの「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」(兼用様式)については、30年分は、「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」の2種類の様式となっています。

年末調整において配偶者控除又は配偶者特別控除の適用を受けるためには「給与所得者の扶養控除等申告書」の「源泉控除対象配偶者」欄への記載の有無にかかわらず、「給与所得者の配偶者控除等申告書」を給与等の支払者に提出する必要があります。

(配偶者控除額及び配偶者特別控除額の計算の順序)

配偶者控除額及び配偶者特別控除額は、【資料1】給与所得者の配偶者控除等申告書(1から6の順序)で求めることができるようになっています。(【資料1】参照)

⑵源泉徴収簿の様式変更

平成30年分の源泉徴収簿の年末調整欄の⑮欄について、「配偶者特別控除額」が「配偶者(特別)控除額」に改められました。(【資料2】参照)

これに伴い、配偶者控除額については、29年分までの源泉徴収簿においては、⑯欄の「配偶者控除額、扶養控除額、基礎控除額及び障害者等の控除額の合計額」に含めて記載することとなっていましたが、30年分は源泉徴収簿の⑮欄の「配偶者(特別)控除額」に記載することになります。

⑶国税庁HPに掲載している「平成30年分 年末調整のしかた」の最後のページの「早見表」の変更

国税庁HPに掲載している「平成30年分 年末調整のしかた」の最後のページ(112ページ)にある控除額の「早見表」が変更されました。29年分までは「早見表」の①欄の控除額に配偶者控除額38万円が含まれていましたが、30年分については含まれていません。

その他の項目につきましては、 国税庁HP(https://www.nta.go.jp/publication/pamph/gensen/nencho2018/01.htm)に掲載されている「平成30年分 年末調整のしかた」をご覧ください。

3 平成30年分 給与所得の源泉徴収票の記載要領について

平成30年分の給与所得の源泉徴収票は次のとおりです。(【資料3】参照)

ここでは、前年からの主な変更点について説明いたします。

⑴「(源泉)控除対象配偶者の有無等」の欄について

①【有】欄

主たる給与等において、年末調整の適用を受けている場合で、控除対象配偶者を有しているときは「○」を付します。

年末調整の適用を受けていない場合は、源泉控除対象配偶者を有しているときに「○」を付します。

②【従有】欄

従たる給与等において、源泉控除対象配偶者を有している場合には「○」を付します。

③【老人】欄

控除対象配偶者(年末調整の適用を受けていない場合は源泉控除対象配偶者)が老人控除対象配偶者である場合に「○」を付します。

⑵「配偶者(特別)控除の額」の欄について「給与所得者の配偶者控除等申告書」に基づいて控除した「配偶者控除の額」又は「配偶者特別控除の額」を記載します。

なお、受給者本人の合計所得金額が1000万円を超える場合は、配偶者控除や配偶者特別控除の適用を受けることはできません。

また、配偶者の合計所得金額が38万円以下の場合又は123万円を超える場合には配偶者特別控除は受けられません。

⑶「(源泉・特別)控除対象配偶者」の欄について

控除対象配偶者又は配偶者特別控除の対象となる配偶者の氏名及びマイナンバーを記載します。

なお、年末調整の適用を受けていない場合は源泉控除対象配偶者の氏名及びマイナンバーを記載します。

また、これらの方が非居住者である場合には、区分の欄に「○」を付します。詳しくは、国税庁HP(https://www.nta.go.jp/publication/pamph/hotei/tebiki2018/index.htm)の「平成30年分給与所得の源泉徴収票等の法定調書の作成と提出の手引」をご覧ください。

4 マイナンバー制度と源泉徴収事務について

マイナンバー制度の導入により、源泉徴収義務者や法定調書提出義務者に該当する事業者の方については、法令に規定された範囲で、第三者のマイナンバーや法人番号を取り扱うこととなりました。

なお、マイナンバーを取り扱う事業者は、安全管理措置を講じる必要があります。個人情報保護委員会が策定したガイドラインでは、事業者が講ずべき安全管理措置の内容として、①基本方針の策定、②取扱規程等の策定、③組織的安全管理措置、④人的安全管理措置、⑤物理的安全管理措置、⑥技術的安全管理措置が、具体的な手法の例示とともに示されています。

事業者は保有する特定個人情報の性質、情報漏えい・滅失・毀損(きそん)等による影響などを検討し、情報漏えい等の事案発生の抑止、未然防止及び検知並びに事案発生時の拡大防止などの観点から、適切に安全管理措置を講じてください。

5 法人税等の申告におけるe-Taxの環境整備策について

国税庁においては、法人税などの申告データを円滑に電子提出できるよう環境整備を進めることとしております。

具体的には、勘定科目内訳明細書等の一部の帳票についてエクセルなどの表計算ソフトから作成可能なCSV形式データでの送信を可能とする「データ形式の柔軟化」、e-Taxの送信容量について、申告書は現状の約2倍、添付書類は現状の約5倍に拡大する「提出方法の拡充」及び月曜日から金曜日のe-Taxの受付時間を24時間とするなどの「e-Tax受付時間の更なる拡大」を実施することとしております。

他にも、国税・地方税当局間での情報連携を行うことによる「提出先の一元化」、代表者からの委任があった場合には、役員又は社員の電子署名による提出を認める「認証手続の簡便化」及び土地収用証明書などの添付を不要とする「提出情報のスリム化」などの環境整備策を実施することとしております。

各施策の概要及び実施時期などについては、 e-TaxHP(http://www.e-tax.nta.go.jp/hojin/gimuka/sesaku.htmをご確認ください。

現在、書面にて法人税などの申告を行われている法人の皆様におかれましては、e-Taxの利便性が大きく向上することから、ぜひe-Taxのご利用をお願いいたします。