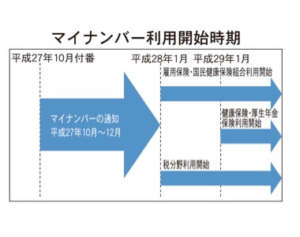

平成28年1月以降、税と社会保険関係の書類に順次個人番号を記載して行政機関などに提出する必要がある。民間企業は平成27年中に何をしておくべきであろうか。

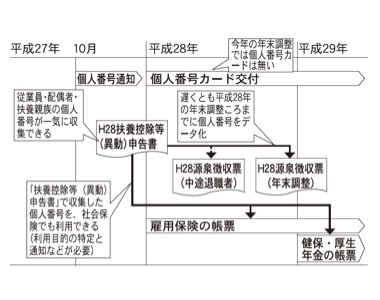

平成27年10月の番号通知以降、個人番号を収集することが可能になる。従って、企業は、9月末までに個人番号を受け入れる準備を行う必要がある。

例えば、誰から、いつ、どのように個人番号を収集するのか、また、収集した個人番号をどのように保管するのかなどを決めておく必要がある。

従業員分は年末調整で

多くの企業にとって、取り扱う量が多い個人番号は、従業員およびその扶養親族などの個人番号となる。この個人番号はどのように収集することになるだろうか。

平成27年11月ごろから翌年1月にかけての年末調整時に、「平成28年分給与所得者の扶養控除等(異動)申告書」を従業員が会社に提出することになる。同申告書には、従業員および扶養親族などの個人番号が記載されているから、これをもって個人番号を収集することが簡便かつ確実であると考えられる。

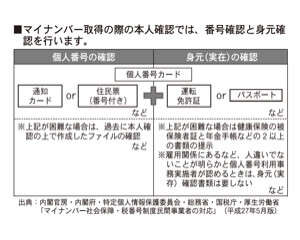

「扶養控除等(異動)申告書」の提出を受ける際には、従業員本人の本人確認が必要となるが、扶養親族などの本人確認は不要である。この点においても、同申告書の提出をもって個人番号の収集をすることには大きなメリットがある。

従って、「扶養控除等(異動)申告書」によって個人番号を収集する際に、その個人番号を社会保険の届出事務などでも利用するために、利用目的の通知などをしておく必要がある。

取引先や株主は個別に対応

取引先および株主からは、個別に個人番号を収集する必要がある。

取引先(講演を依頼する専門家や不動産のオーナーなど)については、担当者が訪問して対面で提供を受けるか、郵送でやりとりするなどして、個人番号を収集する必要がある。

株主についても、個別に収集するか、株主総会の招集通知の中に個人番号の提供および本人確認書類の同封を依頼する書面を同封し、返信するよう求めるなどして収集することになる。

委託を活用し事務負担軽減

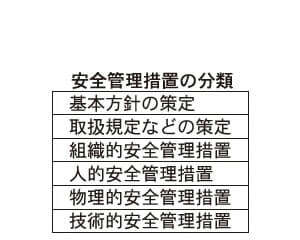

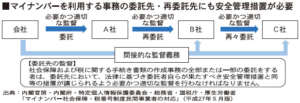

特定個人情報の取り扱いを第三者に委託することは可能である。企業は、この委託を活用することにより、マイナンバー法への対応を大幅に軽減することが可能になる。

例えば、個人番号の保管に関しては厳しい規制があるが、これを回避する有力な手段として、会計事務所や社会保険労務士事務所などに特定個人情報の取り扱いを全面的に委託したり、クラウド・サービスを利用するなどして、会社として特定個人情報を保管しないようにすることが考えられる。

そうすれば、自らが特定個人情報を保管するための安全管理措置は必要なくなり、委託者としての監督義務、すなわち、①特定個人情報を適切に取り扱い、その取り扱い状況を把握することができる業者・サービスを選定し、②ガイドラインに準拠した契約を締結するなどすれば、会社としての義務を果たしていることになるのである。

これは、個人番号の収集についても同様のことが言える。会計事務所や社会保険労務士事務所などに個人番号の収集を委託したり、本人確認書類(通知カードと運転免許証など)の画像ファイルをアップロードさせて電子的に収集することができるクラウド・サービスを利用すれば、個人番号収集の際の本人確認の事務負担を大幅に軽減することが可能となる。

(牛島総合法律事務所弁護士・影島広泰)