第1回から第4回まで、マイナンバー制度の法律の概要について弁護士の影島博康氏から解説がありました。第5回から第7回は、マイナンバー法の社会保障関連を中心とした、注意点などを社会保険労務士の視点から解説いたします。

外国籍も対象者

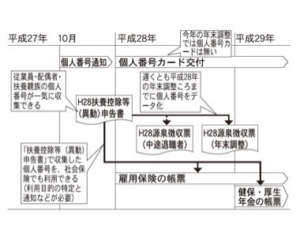

マイナンバーは、今年の10月から住民票のある人全員に付番され、住民票の住所地に世帯ごとにまとめて、簡易書留で送られる通知カードによって通知されます。ここでご注意いただきたいのは、国籍は関係ない点と、住民票の所在地に簡易書留で届く点です。平成24年7月から、外国籍でも3カ月を超えて在留する中長期在留者には住民票が作成されるようになりましたので、この場合はマイナンバーの対象となります。

また、実際の住所と住民票の所在地が異なる場合、通知が届かないケースなどが考えられます。さらに、簡易書留は、1回目の配達日から7日以内に受け取れない場合は差出人へ戻されてしまいますので、不在がちの場合は注意が必要です。今のうちに従業員へのマイナンバーの受け取り方法の案内を始めておきましょう。

年末調整が収集の機会

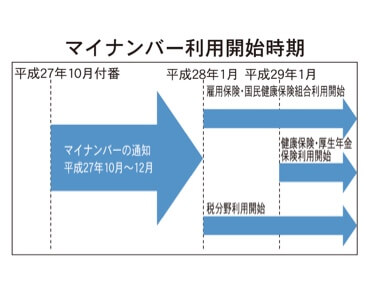

次に、マイナンバーを利用する事務は厳しく制限されており、①社会保障、②税、③災害対策の3つの分野のみとなっています。そのうち、①の社会保障分野で一般企業に関連する事務においてマイナンバーを利用できるのは、健康保険・厚生年金保険・国民年金・雇用保険などの法令で決められた手続となります。

マイナンバーの利用開始は原則平成28年1月からですが、健康保険・厚生年金保険などの社会保険については1年遅れの平成29年1月から開始予定です(国民健康保険組合は原則通り)。そうすると、一般企業において、3分野のうち最も早くマイナンバーを収集する機会が来るのは、②の税分野における平成27年の年末調整でしょう(従業員から「平成28年分給与所得者の扶養控除等(異動)申告書」の回収が行われるため)。

利用目的はまとめて提示

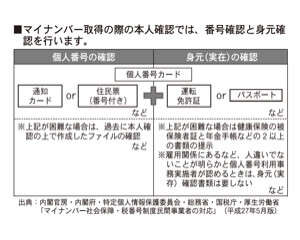

さて、マイナンバーを取得するときは、個人情報保護法に基づいて、利用目的を本人に通知または公表する必要と、本人から直接書面に記載されたマイナンバーを取得する場合は、あらかじめ本人に対してその利用目的を明示する必要があります。

そうなると、②の税分野で集めたマイナンバーを①の社会保障分野でそのまま使用すると、利用目的が異なるため、利用目的の変更をしなければなりません。しかし、それでは二度手間となってしまいます。

マイナンバー取得時に、複数の利用目的をまとめて明示することが可能なので、最初に取得する時に雇用保険や健康保険の事務など、社内で利用する事務を洗い出し、まとめて明示することによって効率的に収集することができます。通知などは従業員に扶養されているご家族への通知も必要ですので、就業規則への明記や社内LAN通知と併せて、利用目的を記載した書類をご家族にも提示するなどの配慮が必要です。今年の年末調整のご案内とあわせて、マイナンバーの利用目的の通知などを行いましょう。

(特定社会保険労務士・小林元子)