中小企業庁はこのほど、下請け中小企業の取引条件の改善の状況や課題に関する調査の結果を公表した。原材料・エネルギーコストの価格転嫁について、「価格転嫁が必要な状況」とする中小企業は36・6%で、そのうち、「価格転嫁ができなかった」中小企業は30・2%となった。また、全ての業種においても、20%を超える中小企業が「価格転嫁できなかった」と回答した。

調査は、「経済の好循環実現に向けた政労使会議」の合意に基づく価格転嫁などの取り組み状況、取引条件の改善の状況や課題について把握するため、大企業向けと中小企業向けの2種類を実施。合意では「経済界は、取引企業の仕入れ価格の上昇などを踏まえた価格転嫁や支援・協力について総合的に取り組む」などとしている。大企業向けは、資本金3億円超の事業者など7062社(回答率44・1%)、中小企業向けは、3857社(回答率41・0%)が回答した。調査期間は、平成27年12月から平成28年3月。

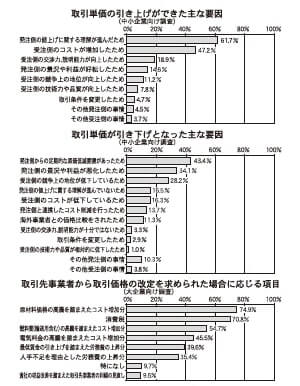

中小企業からの回答では、取引単価の決定において、引き上げの主な要因は「発注側の理解」(61・7%)、引き下げの主な要因は「発注側からの定期的な原価低減要請」(43・4%)となった。中小企業への聞き取り調査では、「合理的な説明のない原価低減要請(一律○%、総額いくらなど)」「人件費・労務費、電気料金、原材料価格などの高騰分を転嫁できない」「補給品、サービスパーツの単価を量産時と同じ価格で製作させる」「型の保管や廃棄に関し、委託事業者が費用を負担しない」「大量発注を前提とした見積もり単価を用いて、実際には少量の取引しかない」といった声が寄せられた。

大企業からの回答では、政労使合意を知っている企業のうち、「取引価格を引き上げた」が67・8%。引き上げの際考慮した項目は、「原材料価格の高騰」が70・3%、「労務費の上昇分」が45・6%、「燃料費の高騰」が41・3%となった。

価格改定を求められた場合に、原則、反映に応じる項目は、「原材料価格の高騰を踏まえたコスト増加分」が74・9%、「消費税」が70・8%、「燃料費の高騰を踏まえたコスト増加分」が54・7%と5割を超えた。次いで、「電気料金の高騰分」が45・5%、「最低賃金の引き上げを踏まえた労務費の上昇分」が39・6%となった。