マイナンバー制度が導入されてから初めての「所得税などの確定申告」および「源泉徴収事務」「法定調書作成事務」作業の時期を迎える。おのおのの事務手続きに関する「注意事項・留意事項」について、国税庁の特別寄稿を前号(11月21日号)に続いて、今号でも特集で紹介する。

所得税などの確定申告に関する留意事項

マイナンバー制度の導入により平成28年分以降の所得税及び復興特別所得税の確定申告書(以下「所得税等の確定申告書」という)、贈与税の申告書、消費税及び地方消費税の確定申告書などには、マイナンバーの記載が必要になります。また、マイナンバーを記載した所得税等の確定申告書などを提出する際には、本人確認書類の提示または写しの添付が必要となります。

ここでは、平成28年分の所得税等の確定申告書について、新たな変更点や留意事項などについて解説します。

1 申告書の作成に当たっての変更点

平成28年分の所得税等の確定申告書の様式から、マイナンバーを記載する欄を設けています。

所得税等の確定申告書には、申告者ご本人のマイナンバーのほか、控除対象配偶者、扶養親族および事業専従者などのマイナンバーの記載が必要です。

所得税等の確定申告書の様式は、「A」と「B」の2種類から、申告する内容に合わせて選択します。

様式「A」と「B」共に、基本的にはマイナンバーの記載欄に違いはありませんので、資料1と2の平成28年分の所得税等の確定申告書B様式の第一表および第二表を基に、具体的な記載箇所について説明します。

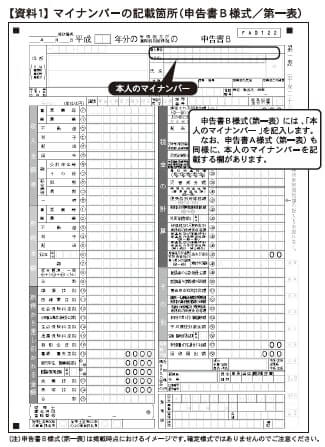

まずは、資料1と2「マイナンバーの記載箇所(申告書B様式)」をご覧ください。

⑴申告書第一表のマイナンバーの記載箇所 申告書第一表には、申告者ご本人のマイナンバーを記載します。

⑵申告書第二表のマイナンバーの記載箇所 申告書第二表については、配偶者(特別)控除の適用を受ける配偶者、扶養親族、事業専従者のマイナンバーを記載します。

【資料1】マイナンバーの記載箇所(申告書B様式/第一表)

【資料2】マイナンバーの記載箇所(申告書B様式/第二表)

2 申告書の提出に当たっての変更点

マイナンバーを記載した所得税等の確定申告書を所轄税務署へ提出などする際には、申告者ご本人の本人確認書類の提示または添付が必要です。 この場合、配偶者(特別)控除の適用を受ける配偶者、扶養親族、事業専従者の本人確認書類の提示または添付は不要です。

⑴「本人確認」および「本人確認書類」とは 申告書の提出に当たっての「本人確認」は、①申告書などに記載されたマイナンバーが正しい番号であることの確認(以下「番号確認」という)と、②申告書などを提出する者が番号の正しい持ち主であることの確認(以下「身元確認」という)があり、この番号確認と身元確認を併せて「本人確認」といいます。

したがって、税務署では、申告される方から所得税等の確定申告書の提出を受ける場合には、マイナンバーの提供を受けることになりますので、本人確認をさせていただきます。

【資料3】本人確認書類の具体例 マイナンバーカードをお持ちの方は、マイナンバーカードだけで、本人確認(番号確認と身元確認)が可能です。 詳しくは、国税庁ホームページhttp://www.nta.go.jp/shiraberu/zeiho-kaishaku/kokuji/151228/index.htmをご覧ください。 なお、本人確認書類の写しを添付する場合には、資料4「添付書類台紙への本人確認書類の貼付」のとおり、写しは「添付書類台紙」に忘れずに貼付してください。

【資料4】添付書類台紙への本人確認書類の貼付

⑵マイナンバーカードでe―Tax マイナンバーカードをお持ちであれば、マイナンバーカードを利用して、ご自宅などのパソコンからe―Taxをご利用いただくこともできます。 この場合、電子証明書の確認などにより、本人確認を行いますので、本人確認書類の提示または写しの提出が不要です。 ※住民基本台帳カードをe―Taxでご利用いただいている場合、住民基本台帳カードに組み込まれた電子証明書は、有効期間内であれば、引き続きe―Taxでご利用いただけます。

なお、新たにマイナンバーカード(電子証明書は標準的に組み込まれます)の交付を受けた場合は、マイナンバーカードをご利用ください。