マイナンバー制度が導入されてから2回目の「所得税などの確定申告」および「源泉徴収事務」「法定調書作成事務」作業の時期を迎える。おのおのの事務手続きに関する「注意事項・留意事項」について、国税庁の特別寄稿を今号と次号(12月11日号)の2回にわたり紹介する。

はじめに

マイナンバー制度は、社会保障・税番号制度の効率性・透明性を高め、国民にとって利便性の高い公平・公正な社会を実現するための社会基盤(インフラ)として導入され、平成年1月からマイナンバーおよび法人番号の利用が開始されています。

税務署へ提出する申請書などの税務関係書類にも、マイナンバーおよび法人番号の記載が必要です。

もうすぐ、年末調整や源泉徴収票を提出する時期となりますので、これらについて、マイナンバー制度における留意事項などを説明します。

マイナンバー制度と源泉徴収事務など

マイナンバー制度の導入により、源泉徴収義務者や法定調書提出義務者に該当する事業者については法令に規定された範囲で、第三者のマイナンバーや法人番号を取り扱うこととなります。

平成28年1月1日以降の支払いに係る「給与所得の源泉徴収票」などの法定調書を税務署に提出する場合には、法定調書提出義務者および支払いを受ける人などのマイナンバーまたは法人番号の記載が必要です。

なお、マイナンバーを取り扱う事業者は、安全管理措置を講じる必要があります。個人情報保護委員会が策定したガイドラインでは、事業者が講ずべき安全管理措置の内容として、①基本方針の策定、②取扱規程等の策定、③組織的安全管理措置、④人的安全管理措置、⑤物理的安全管理措置、⑥技術的安全管理措置が、具体的な手法の例示と共に示されています。

事業者は保有する特定個人情報の性質、情報漏えい・滅失・毀損(きそん)などによる影響などを検討し、情報漏えいなどの事案発生の抑止、未然防止および検知ならびに事案発生時の拡大防止などの観点から、適切に安全管理措置を講じてください。

また、事業者のうち従業員の数が100人以下の中小規模事業者については、事務で取り扱うマイナンバーの数量が少ないことや、特定個人情報などを取り扱う従業員が限定的であることなどを考慮し、特例的な対応方法も個人情報保護委員会が策定したガイドラインにおいて具体的に示されていますので、ご確認ください。

1 源泉徴収事務および源泉徴収票作成事務

⑴事業者がマイナンバーの提供を受ける場合、⑵事業者が源泉徴収票を作成する場合に分けて説明します。

⑴事業者がマイナンバーの提供を受ける場合

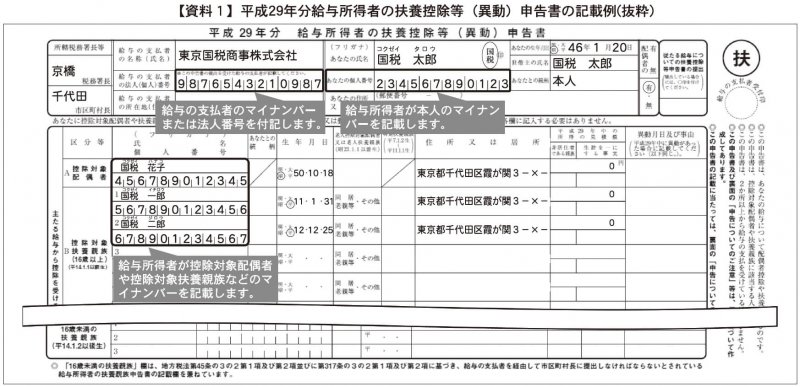

①「給与所得者の扶養控除等(異動)申告書」へのマイナンバーまたは法人番号の記載

源泉徴収義務者は、平成28年1月1日以後、給与所得者から給与所得者本人、控除対象となる配偶者および控除対象扶養親族などのマイナンバーが記載された「給与所得者の扶養控除等(異動)申告書」の提出を受ける必要があります。

また、この申告書の提出を受けた源泉徴収義務者は、その申告書に自身のマイナンバーまたは法人番号を付記する必要があります。

具体的な記載例については、資料1「平成29年分給与所得者の扶養控除等(異動)申告書の記載例(抜粋)」をご覧ください。

なお、平成29年1月1日以後に支払いを受けるべき給与などについて、給与所得者が給与支払者に対して、「給与所得者の扶養控除等(異動)申告書」の提出をする場合に、その提出を受ける給与支払者が、この申告書に記載すべき給与所得者本人、控除対象となる配偶者または控除対象扶養親族などのマイナンバーなどの事項を記載した帳簿を備えているときは、この申告書を提出する給与所得者は、その申告書に、その帳簿に記載された方に係るマイナンバーの記載を要しないこととされました。

②「給与所得者の扶養控除等(異動)申告書」の提出を受ける場合の本人確認

源泉徴収義務者が給与所得者からマイナンバーの提供を受ける場合は、本人確認として、提供を受ける番号が正しいことの確認(番号確認)と、番号の提供をする者が真にその番号の持ち主であることの確認(身元確認)を行う必要があります。

番号確認については、マイナンバーカードや通知カードなどで確認するほか、一度本人確認を実施の上、作成した特定個人情報ファイル(マイナンバーをその内容に含む個人情報データベース)を参照することにより確認することも認められています。

身元確認についてはマイナンバーの提供をする者が従業員であり、採用時などに一度本人確認を行っている場合には、本人を対面確認することにより身元確認書類の提示を受けることは不要です。

具体的な書類の例については、資料2「本人確認を行う場合に使用する書類の例」をご覧ください。

なお、給与支払者が本人確認を行う必要があるのは、マイナンバーの提供を行う給与所得者本人についてのみとなります(控除対象配偶者や控除対象扶養親族などの本人確認は、給与所得者が行うこととなります。扶養親族などの本人確認のうち、身元確認については、給与所得者がその扶養親族などを対面で確認することにより、身元確認書類の提示を受けることは不要です)。

⑵事業者が源泉徴収票を作成する場合

税務署に提出する平成28年分以後の給与所得の源泉徴収票には、支払いを受ける人などのマイナンバーまたは法人番号の記載が必要です。

なお、支払いを受ける人に交付する給与所得の源泉徴収票には、マイナンバーおよび法人番号は記載しませんのでご注意ください。

源泉徴収票の作成に当たってのポイントは以下のとおりです。 「平成29年分 給与所得の源泉徴収票」の具体的な記載例については、資料3「給与所得の源泉徴収票の記載例」をご覧ください。

○「給与所得者の扶養控除等(異動)申告書」に記載された内容に応じ、支払いを受ける方や、控除対象配偶者および控除対象扶養親族のマイナンバーなどを記載します。 (注)配偶者特別控除が適用される配偶者の氏名および配偶者特別控除の適用がある旨は摘要欄に記載しますが、配偶者のマイナンバーは記載しませんのでご注意ください。

○税務署に提出する給与所得の源泉徴収票には16歳未満の扶養親族のマイナンバーを記載しませんが、市町村に提出する給与支払報告書には記載が必要です。

○平成29年の中途で退職した方に係る源泉徴収票についても控除対象配偶者、控除対象扶養親族および16歳未満の扶養親族に関する各欄には、資料3「給与所得の源泉徴収票の記載例」と同様に記載します。

2 平成29年分の年末調整における留意事項など

平成29年分の年末調整における留意事項などとして、以下の三つが挙げられます。

・給与所得控除額の改正

・復興特別所得税の計算

・平成30年から適用される主な改正事項

ここでは、特に「平成30年から適用される主な改正事項」について、説明します。

【平成30年から適用される主な改正事項】

年末調整が終わり、税金の過不足額の精算や納付などを済ませますと、平成29年分についての給与の源泉徴収事務は全て終了したことになります。

これからは、平成30年分の給与の源泉徴収事務の開始に当たり必要な「平成30年から変わる事項」について説明します。

平成30年から変わる事項として、「給与所得者の扶養控除等(異動)申告書」の記載事項が変更され、源泉控除対象配偶者や障害者控除の対象となる同一生計配偶者のマイナンバーを記載することとされました。 ここでいう、源泉控除対象配偶者とは、給与所得者(合計所得金額の見積額が900万円以下の人に限ります)と生計を一にする配偶者(青色事業専従者として給与の支払いを受ける人および白色事業専従者を除きます)で、合計所得金額の見積額が85万円以下の人をいいます。

また、同一生計配偶者とは、給与所得者と生計を一にする配偶者(青色事業専従者として給与の支払いを受ける人および白色事業専従者を除きます)で、合計所得金額の見積額が38万円以下の人をいいます。

なお、源泉徴収義務者が一定の帳簿を備え付けており、当該帳簿に源泉控除対象配偶者や障害者控除の対象となる同一生計配偶者となる配偶者のマイナンバーその他の記載事項を記載している場合には、配偶者のマイナンバーの記載は不要とすることができます。

平成30年から変わる事項について、詳しくは国税庁ホームページ(※)をご覧ください。

※配偶者控除及び配偶者特別控除の見直しについてhttp://www.nta.go.jp/gensen/haigusya/index.htm