執筆・監修 城所 弘明(きどころ・ひろあき)

公認会計士・税理士・行政書士/日本商工会議所「税制専門委員会」学識委員

本誌では、「新型コロナウイルス感染症緊急経済対策」における「税制措置」の重要なポイントを「特別“集中”連載」として8月号〜10月号まで3回に分けて解説していきます。第2回は「各種減免および欠損金の繰戻し還付制度」に関する措置です。

(注)「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」等

コロナ対策で活用できる【優遇税制】

東京商工会議所のHPで城所先生の解説動画(1〜5)が見られます。

動画はこちら

1 事業用家屋・償却資産の固定資産税が減免できる

(1)既存の事業用家屋・償却資産に対する固定資産税・都市計画税の減免措置

売り上げが大幅減少の中小事業者などに対し、2021年度課税の1年分に限り、事業用家屋と償却資産に関わる固定資産税および都市計画税の課税標準を2分の1またはゼロとする特例です。

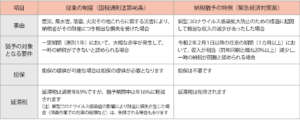

項目:対象となる中小事業者など

要件の内容

次のいずれかの事業者が対象です。

・資本金(または出資金)が1億円以下の法人

・資本金(または出資金)を有しない場合は、常時使用する従業員の数が1000人以下の法人

・常時使用する従業員の数が1000人以下の個人

項目:売上減少割合と減免率

要件の内容

本年2月から10月までの任意の3カ月間の売上高が、前年の同期間と比べて、次のような場合です。

項目:手続き要件

要件の内容

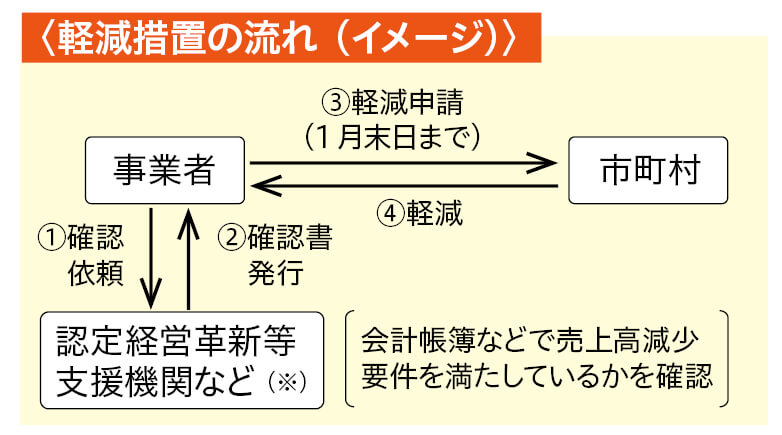

21年1月31日までに認定経営革新等支援機関などの確認を受けて各市町村に申告する必要があります。

(2)新規の設備投資に対する固定資産税の減免対象の拡大

現行の中小企業に対する固定資産税の軽減措置(生産性向上特別措置法に基づく特例措置)において、償却資産に加え一定の事業用家屋と構築物も適用対象となり、生産性向上特別措置法の改正を前提に22年度まで2年間延長されました。

【お問い合わせ先】

制度のお問い合わせは、総務省自治税務局固定資産税課に、具体的な手続きは、各市町村の担当部署にご相談ください。

2 欠損金の繰戻し還付制度が活用しやすくなる

(1)青色欠損金の繰戻し還付の特例

項目:制度の概要

要件の内容

青色申告書を提出する法人について、確定申告書を提出する事業年度に生じた欠損金額がある場合には、その事業年度開始の日前1年以内に開始した事業年度に欠損金を繰戻して法人税の還付を受けることができる制度です。

項目:対象企業

要件の内容

資本金1億円以下の法人(中小法人)から資本金10億円以下の法人に範囲が拡大されました。

(注)大規模法人(資本金の額が10億円を超える法人など)の100%子会社および100%グループ内の複数の大規模法人に発行済株式の全部を保有されている法人などは除かれます。

項目:対象となる欠損金額

要件の内容

本年2月1日から22年1月31日までの間に終了する事業年度において生じた欠損金額について適用されます。

項目:還付請求の手続き

要件の内容

原則として、還付請求を行う場合は欠損金額の生じた事業年度の確定申告書の申告期限までに還付請求書を提出します。

(注)新型コロナ税特法により本制度の対象となる法人が、本年7月1日前に確定申告書を提出している場合の請求期限は、本年7月31日となります。なお、新型コロナウイルス感染症の影響で期限までに申告や還付請求の手続きが難しい場合は、その期限を個別に延長することが可能です。

(2)災害損失欠損金の繰戻し還付制度

項目:制度の概要

要件の内容

災害により災害損失欠損金が生じた法人は、災害のあった日から同日以後1年を経過する日までの間に終了する各事業年度(または災害のあった日から同日以後6月を経過する日までの間に終了する中間期間)に生じた災害損失欠損金額を、その開始の日前1年(青色申告書を提出する法人は前2年)以内に開始した事業年度に繰戻して法人税の還付を受けられる制度です。

項目:新型コロナウイルス感染症の影響による費用または損失(災害損失)の例示

要件の内容

次のようなものが該当します。

・飲食業者などの食材の廃棄損

・感染者が確認されたことにより廃棄処分した器具備品などの除却損

・施設や備品などを消毒するために支出した費用

・感染発生の防止のため配備するマスク、消毒液、空気清浄機などの購入費用

・イベントなどの中止により廃棄せざるを得なくなった商品などの廃棄損

【お問い合わせ先】

ご不明な点に関しましては、最寄りの税務署にご相談ください。

*本記事は、「会議所ニュース/発行:日本商工会議所」(2020年6月21日号)に掲載された記事の一部を変更して新たに構成しています。