執筆・監修 城所 弘明(きどころ・ひろあき)

公認会計士・税理士・行政書士/日本商工会議所「税制専門委員会」学識委員

政府は、財政・金融・税制といったあらゆる政策手段を総動員した「新型コロナウイルス感染症緊急経済対策」として新たに総額25兆6914億円の2020年度補正予算案を提出し、4月30日、国会で可決・成立しました。

そこで本誌では、「新型コロナウイルス感染症緊急経済対策」における「税制措置」の重要なポイントを「特別“集中”連載」として8月号〜10月号まで3回に分けて解説していきます。連載第1回は「納税猶予の特例」措置です。

※「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」など

1 「納税猶予の特例」の概要

「納税猶予の特例」とは、新型コロナウイルス感染症の影響で「事業等に係る収入」に相当の減少があった事業者に対して、無担保かつ延滞税なしで1年間、納税の猶予が認められる特例制度です。この特例は、法人税や消費税、固定資産税など、基本的に全ての税目の納税が猶予されます。社会保険料の納付も同様に猶予されます。

ただし、印紙で納付する印紙税のほか、外国貨物を保税地域から引き取る場合の消費税や、出国する際に直接納付する方式の国際観光旅客税などについては対象となりません。

この特例は、令和2年2月1日から3年2月1日までに納期限が到来する国税・地方税などが対象です。

本稿では、法人税や消費税などの国税を例にとって「納税猶予の特例」を解説していきます。

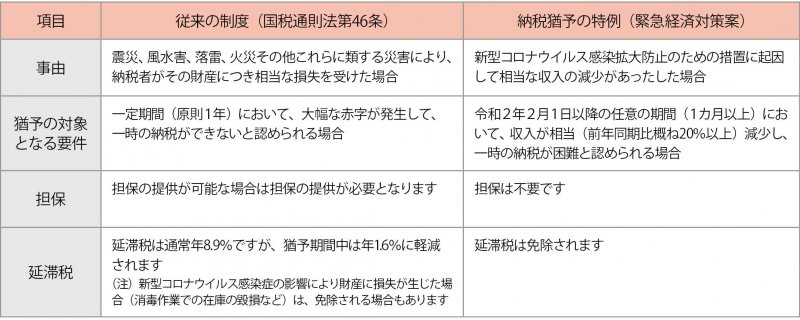

従来の制度と納税猶予特例との比較

2 対象者に関する要件

本特例の対象者は、

(1)「事業等に係る収入(事業所得、給与所得、不動産所得など)」があり、かつ収入減少などの要件を満たしている個人が対象となります。

例えば、事業・不動産賃貸業を営む個人だけでなく、フリーランス(事業所得者)やパート、アルバイト(給与所得者)も収入減少などの要件を満たせば本特例の対象となります。

(2)法人の場合は、資本金や従業員数などの会社の規模に関係なく、収入減少要件を満たせば、本特例の対象となります。

(3)青色申告だけではなく白色申告の場合でも、収入減少要件を満たせば本特例の対象となります。

3 収入減少に関する要件

(1)本特例では、新型コロナウイルス感染症の影響により、本年2月1日以降の任意の期間(1カ月以上)において、事業などに係る収入が前年同期に比べておおむね20%以上減少していることが要件となります。

(2)利益が黒字であっても収入減少などの要件を満たせば本特例を利用できます。

*ただし、少なくとも向こう半年間の事業資金を考慮に入れるなど、一時に納税することが困難と認められる場合に限ります。

(3)もし、前年の月別収入が不明の場合には、次のような方法により収入減少割合を判断することもできます。

・年間収入を案分した額(平均収入)との比較

・事業開始後1年を経過していない場合、本年1月までの任意の期間との比較

(4)「収入が20%以上減少していない」など特例の要件を満たさない場合でも、従来の納税猶予制度を利用できる場合があります(ただしこの場合、原則として年1・6%の延滞税がかかります)。

詳しくは、最寄りの税務署にご相談ください。

4 申請手続きと相談窓口

■申請手続き

〇関係法令の施行(本年4月30日)から2カ月後、または納付期限(申告納付期限が延長された場合は延長後の期限)のいずれか遅い日までに申請が必要です。

〇申請書のほか、収入や現預金の状況が分かる資料を提出する必要があります。

詳しくは、下記の相談窓口にご相談ください。

■納税猶予に関する相談窓口

〇納税猶予に関する相談窓口は、税の種類や社会保険料などにより異なります。

〇法人税や源泉所得税、申告所得税、消費税などの国(税務署)へ納付する税金の猶予相談は「国税局猶予相談センター」に電話でお問い合わせください。

同センターの電話番号は、国税庁ホームページに掲載の「同センターのご案内」をご覧ください。

〇市県民税や固定資産税および自動車税などの地方税の猶予相談は、都道府県や市区町村の担当窓口へお問い合わせください。

〇社会保険料の猶予相談は、日本年金機構へお問い合わせください。

※具体的な詳細は、政省令でご確認ください。