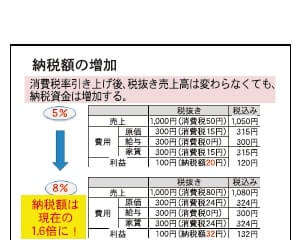

このシリーズの2回目は、消費税の転嫁対策で基本となる「事業全体で利益を確保する」という点についてお伝えします。前回、お伝えしたように税率が上がった消費税をそのまま価格転嫁し、収益を確保することは、消費マインドの減退や競合との価格競争を考えると、なかなか難しいものです。現実的な対応としては、一律に価格転嫁するのではなく、事業全体で収益を確保することが、転嫁対策の基本的な考え方となります。具体的には、下の図を見ながら消費税の転嫁対策を考えてみましょう。

転嫁対策はいろいろな視点から

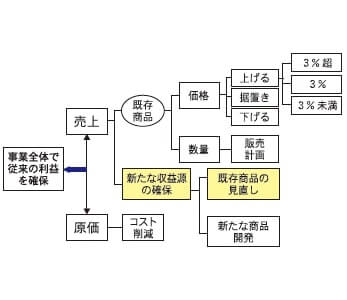

この図のように、転嫁対策はいろいろな視点から考える必要があります。事業全体で収益を確保するためには、売上・原価という2つの視点に大きく分け、さらにその中で対策を考えます。売上を向上させるために、まずは、既存商品の「価格」と「数量」での対応があります。これは、既存商品の価格を変更するか・維持するかといった価格面での対応と、販売数量を効果的な販売促進活動などによって増やすなどの価格面以外での対応があります。一般的に、中小企業が単純な価格競争で勝ち抜くことは難しく、既存商品をそのまま販売するのであれば、転嫁対策としてはより効果的な販売促進活動で、数量を増やしていかねばなりません。しっかりとした販売計画の立案と方針の決定、実現に向けた適切な方策の実施、さらには、必要に応じて修正を講じていくことが求められます。

付加価値を高め新価格設定を

売上げ向上のために、もう一つぜひとも取り組みたいことは、新たな収益源の確保です。ただし、ゼロから新たなものをつくるといった「新たな商品開発」は、なかなかハードルが高いと思われます。そこで、既存商品に少し違った角度から手を加えてみるなど、今までと異なる視点で品質改良や利便性向上を目指してはいかがでしょうか? 顧客ニーズに合うように既存商品を改良することで、付加価値を高め、新しい価格を設定することを考えてみてください。例えば、①原材料の品質や量の改善=より良い材料を使うことによる品質の改善やサイズの変更(小分けなど)で、安心面や買いやすさを訴求する、②提供方法の変更=工場や産地からの直接納品による鮮度向上や、宅配実施による利便性の向上を図る、③他商品やサービスとの組み合せ=使用場面を想定した他商品との抱き合わせ販売や新たなサービスを追加することにより、買い上げ点数を増やすなど。このようなちょっとした工夫で、既存商品を新たな商品として提供することも可能になります。

コスト削減にも取り組みましょう

収益確保にむけて原価のコスト削減も重要です。無駄を省くことや節約といった通常のコストダウン以外にも、販売計画の作成とこまめな見直しによって精度を上げ、廃棄ロスの削減や適正在庫を真剣に考えてはいかかでしょうか。さらに検査の低減や梱包の簡素化、仕様の寸法公差などの緩和という点も、もう一度見直すことはできないでしょうか。売上げをアップさせるという攻めだけでなく、原価を低減するといった守りも含め、総合的な対策が転嫁対策の基本です。以上、2つの視点から転嫁対策を検討することが必要です。

転嫁対策を講じることは、今までの収益確保の仕方を見直す絶好の機会になります。この機会を上手く活用し、収益の確保、さらには拡大を目指してください。

次回3回目は資金繰りや会社としての組織対応に関する対策を考えてみます。

日本商工会議所消費税転嫁対策窓口相談等事業実施WG委員/東京商工会議所中小企業相談センター・コーディネーター/中小企業診断士 秋島一雄