このシリーズの3回目は、消費税の転嫁対策で重要な「資金繰り」と、転嫁対策の全体像をにらんだ「組織対応」を考えたいと思います。

資金繰りには今まで以上に注意

下の図をご覧ください。消費税5%の場合も8%の場合も、税抜売上高1000円、利益100円は変わりませんが、納税額は20円だったものが32円と、1・6倍に増えています。従って、消費税は一時的な預り金であり、自社の資金でないということを今まで以上に認識して、納税時に資金不足に陥らないよう注意する必要があります。

そのためには、日ごろからお金の動きを月次・週次・日次で押さえておくことが何よりも重要になります。そして、売上げと利益は違うことを認識したうえで、①受取りや支払いまでの日数の改善、②在庫が売れていく期間の把握と改善、③遊休資産の処分、④売上げ増のために掛売りを増やさない、⑤任意の消費税中間納付制度の活用などの対策を取ることが必要となってきます。

組織での対応が重要

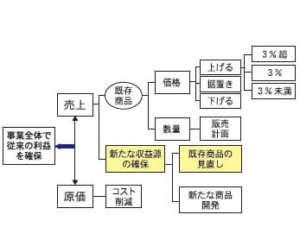

次に「組織対応」について考えてみたいと思います。経営陣は転嫁対策を理解し指示をしていたのに、現場のオペレーションが回っていなかったために、結局税率引き上げに対応できなかった、ということがないようしたいものです。具体的には、①税込価格で売上げを管理していたため、増税による利益の減少に気付かず、営業戦略を見誤る、②会社の利益のためと思って仕入れ先と行った交渉が、転嫁対策特別措置法で禁止される「買いたたき」行為になってしまう、③税率引き上げへの準備不足や認識不足のために納期遅れを起こしてしまう、④売上げをいつ計上するかの基準が明確でないために、適用税率を間違える、⑤契約書や見積書などが総額表示となっていたため、適用税率について取引先とトラブルになる、⑥3月までの駆け込み需要の獲得と4月以降の反動減への対策が不十分で、売上げが減少する、⑦総額表示と外税表示が混在し、その対応で現場が混乱する、⑧消費税に関するクレームや質問の情報共有、マニュアル化ができていないなどが挙げられます。これらを一つ一つ確認しながら、組織としての消費税転嫁対策を是非とも練っていきたいところです。

また、消費税率引き上げに備えて、組織として転嫁対策の方針を決めることも重要です。①メリハリをつけた価格改定、②価格表示の変更、③新商品の導入・既存商品の高付加価値化といった対策を、経営者・従業員が一体となって考えたいものです。また、転嫁対策の方針が決定したら、そのためにやるべき事、注意すべき事といった「社内ルール」を設定し、従業員に周知徹底することも必要となってきます。そのためには、対策チームを組織することや、情報の受発信源を明確に定めた一元管理が有効となるでしょう。

おわりに

以上、全3回にわたり、消費税率引き上げに向けた対策についてお伝えしてきました。ポイントは、今回の消費税率引き上げという大きな経営環境の変化をきっかけに、価格設定、販売計画、資金繰りなど、さまざまな観点から経営を見直して、総合的な経営力の強化を図ることができるかどうかです。 これから来る大きな波を乗り越え、これまで以上に安定した経営を続けられるよう、ぜひ前向きに取り組んでいただきたいと思います。

日本商工会議所消費税転嫁対策窓口相談等事業実施WG委員/東京商工会議所中小企業相談センター・コーディネーター/中小企業診断士 秋島一雄