日本商工会議所はこのほど、2023年10月1日から施行される消費税の適格請求書等保存方式(いわゆるインボイス制度)について、制度の概要、インボイス発行事業者の登録申請を検討するためのフローチャートなどを分かりやすく解説し、国税庁の特設サイトやコールセンターなどを紹介するチラシ(商工会議所からのお知らせ)を作成した。日商の公式サイトなどにも掲載し、周知を呼び掛けている。

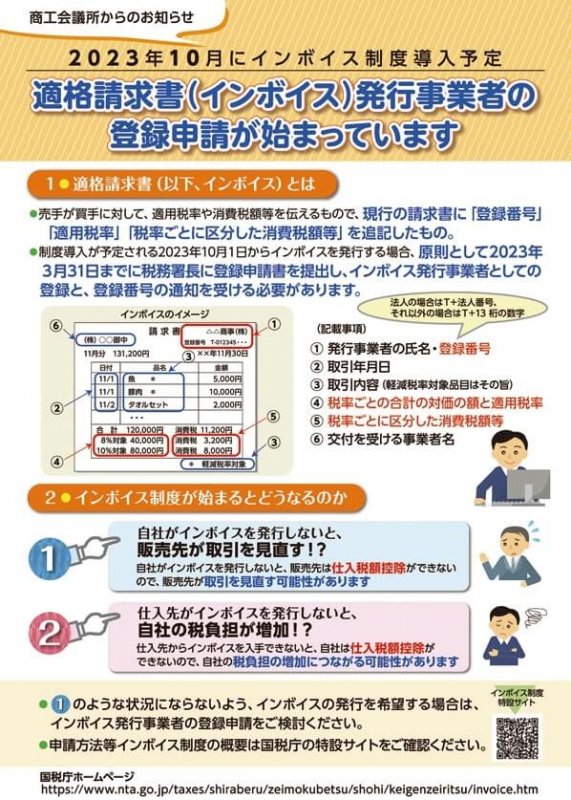

インボイスは、売り手が買い手に対して、適用税率や消費税額などを伝えるもの。現行の請求書に登録番号、適用税率、税率ごとに区分した消費税額などを追記したものだ。

買い手として消費税の仕入税額控除の適用を受けるためには原則としてインボイスの保存が必要になる。また、売り手として制度導入が予定される23年10月1日から、インボイスを発行する場合、原則として23年3月31日までに「適格請求書発行事業者」としての登録と、登録番号の通知を受ける必要がある。

インボイス制度が始まると、「自社がインボイスを発行しない場合、販売先が取引を見直す」、「仕入れ先がインボイスを発行しない場合、自社の税負担が増加につながる」などの可能性がある。そのため、国税庁などはインボイス発行を希望する事業者などに、発行事業者としての登録申請を呼び掛けている。

日商では、「インボイス制度に適切に対応するためには、消費税の仕組み(簡易課税制度や仕入税額控除に関する経過措置など)について正しく理解する必要がある」として、近隣の税務署や顧問税理士などへの早めの相談、問い合わせを推奨。各地商工会議所においても、インボイス制度に関する情報提供や説明会・講習会の開催などを随時実施していく。

詳細は、https://www.jcci.or.jp/chusho/220214invoice_chirashi.pdfを参照。