中国経済が不振にあえいでいる。アフターコロナで世界が期待した中国の“需要爆発”は不発で、成長エンジンだった不動産市場は、有力不動産企業の破綻懸念で長いトンネルに入った。輸出、雇用、消費の悪化も深刻化している。政府には強力な財政出動の余力も有効な景気刺激策もない。中国は高成長期から一気に低成長期に突入したと見るべきかもしれない。

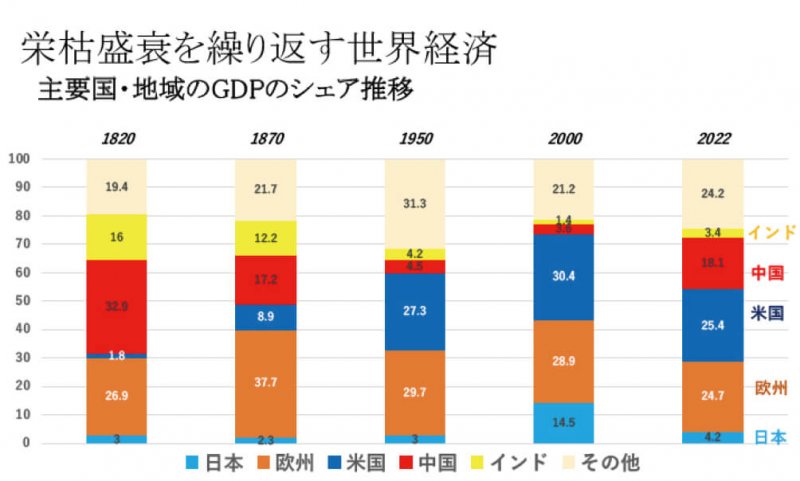

ただ、中国に代わる国もアジアには現れている。インドやベトナムだ。両国ではグローバル企業が積極的な工場投資を始めて、輸出も消費も伸びている。かといって、いきなり中国の代わりが務まるほどの規模も力もない。ゆっくりとした高成長国の交代劇となる。 世界主要国・地域の過去2000年間の国内総生産(GDP)の推移をさまざまな手法で推定した英国の経済学者、アンガス・マディソン氏の研究は、短期的な比較に捉われがちな我々に斬新な示唆を与えてくれる。例えば、1990年の価値に換算したGDPで中国とインドをみると、1500年に中国は618億ドル、インドは605億ドルと拮抗していた。それがシャー・ジャハーンとアラウングゼーブの治政でムガル帝国最盛期の1700年、インドが907億ドルと、828億ドルの中国を逆転した。康熙、雍正、乾隆帝の清朝全盛期の直後、1820年の中国はGDPが2286億ドルに増加、世界の32・9%を占める繁栄ぶりだった。インドは英国の植民地とされ、徹底的に搾取された結果、GDPは1114億ドルと中国の半分に落ち込んだ。

そして第二次世界大戦後の1950年、中国のGDPは1820年とほとんど変わらない2449億ドルだった。英国から独立したインド(パキスタン含む)も2721億ドルとほぼ同じ経済規模で新たなスタートを切った。当時、中印のGDPは世界の4・5%、4・2%に過ぎなかった。20世紀末では中国のGDPは世界の3・6%、インドは1・4%とさらにちっぽけな存在となった。

それから20年余りで、中国は世界第2位のGDP大国になり、米国を抜くとの予想も出たが、再びピークアウトの気配が漂う。名目GDPでドイツに迫り、第5位のインドはこれから20年間、中国を猛追する高成長期に入るだろう。もちろんヒンズー至上主義や官僚主義、人口圧力などインド特有の問題はあるが、世界経済の牽引車としての中印の歴史的交代が起きつつあることを、日本企業は認識すべきで、しっかりとした次の一手を打たなければならない。