2016年2月、TPP(環太平洋経済連携協定)が署名された。英国のEU離脱に関する報道も重なった本年は、多くの企業人がグローバルな通商動向に関心を持つ特別な年となるだろう。

発効の鍵握る米大統領選挙

いま世間の耳目は「米大統領選の結果、TPPは批准されるのか」に集まっている。

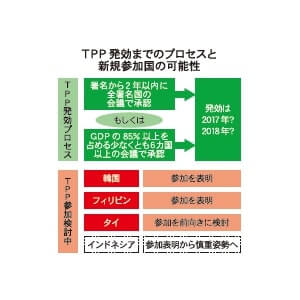

TPPの発効には署名国の国内手続き完了が必要だ。署名後2年以内に完了しない場合、12カ国のGDPの85%以上を占める6カ国以上が手続きを完了すれば発効する。経済大国である米国と日本の国内承認が必須だ。

日本では3月にTPP関連法案が国会に提出され、臨時国会も含め本年中に承認されるとみられている。対して、米国はドナルド・トランプ候補のみならず、自由貿易推進派だったヒラリー・クリントン候補までもがTPPに反対する旨の発言を重ねている。

TPPを含む自由貿易・経済連携は、企業の輸出入や投資の拡大を実現することで経済全体を活性化させる半面、短期的には国内の雇用に脅威を与える。選挙活動においては自由貿易には厳しい視線が送られる。

だが米国内でも冷静に世論を見てみれば、電機、航空、繊維、農業など多くの産業団体がTPPを歓迎し議会の早期承認を公式に要望している。TPPは外交ツールとしての位置付けも大きい。対中国政策として重要なベトナムや日本が率先して国内批准を終えようとしているTPPを米国がほごにすることは想定し難い。

米通商代表部(USTR)は8月12日に「TPP協定実施法草案」を議会提出した。オバマ政権は11月の大統領選から来年1月の退任までのレームダック国会期間中の批准を目指す。

関税3%は法人税30%

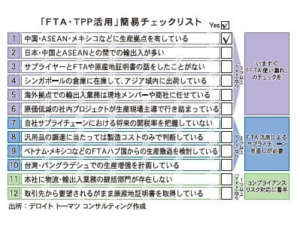

「TPPの自社への影響は?」という問いを投げ掛けたとき、「不明」や「軽微」という回答が少なくない。難解な協定文書を読み解く「通商とビジネスの間の翻訳」ができていないからだ。

そもそも企業収益に最も直接的にインパクトを与える「関税撤廃」は、協定の締約国で行われる貿易全てに適用されるものではない。定められた原産地規則を満たしていることを証明し、必要な書類を携えて出荷して初めて特恵関税率が適用される。企業が自発的に手続きをしない限り「使い漏れ」が発生するのだ。「関税3%は法人税30%と同等の利益影響」といわれ、FTA・EPAを十分活用できる企業は大きく収益力を上げる。

規則に対応する体制づくり

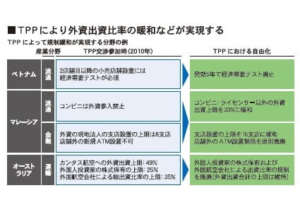

またTPPでは、例えば「累積原産地規則」というサプライチェーン最適化に資するルールによるメリットがある半面、多くの企業が経験のないコンプライアンスリスクも生じる。サービス貿易や投資ルールにも深い理解が必要だ。本連載でこれらのポイントを解説する。

今後の中期経営計画には、TPPなどのFTA・EPAの活用を前提とした事業計画が盛り込まれなくてはならない。TPPへの新たな参画を検討している韓国・フィリピン・タイの動向にも注目だ。

「TPP準備年」の2016年に、どこまで通商ルール対応の体制を整えられるかが勝負となる。

(羽生田慶介・デロイト トーマツ コンサルティング執行役員)