企業にとって新たなリスク

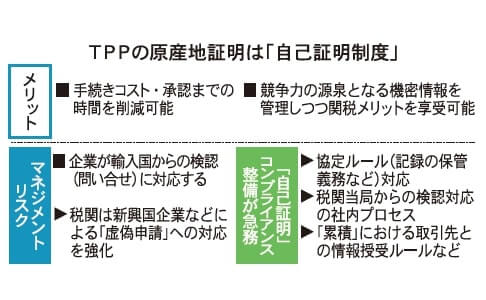

TPPを含むFTA(自由貿易協定)を利用して関税の減免を受けるためには、貨物が協定で定められた原産地規則を満たしていることを輸入国当局に証明する必要がある。TPPでは、この「原産地証明」に必要な書類を企業が自己責任で対応する「自己証明制度」が採用される。

日本がこれまで締結してきたFTAの多くは「第三者証明制度」が採用されてきた。これは輸出や輸入を行う企業ではない「第三者」すなわち、日本からの輸出であれば日本商工会議所が原産地証明書を発給するため、企業にとってのリスクは限定されていた。

「自己証明制度」を採用しているTPPでは、企業は原産地証明に係るコスト削減やリードタイム圧縮のメリットを享受するためにTPP原産地規則を理解し、必要な書類を正しく作成・保管する社内プロセスの構築が必要である。

自己証明制度を悪用すれば、企業はTPP原産地規則を満たしていないにもかかわらず証明書を自ら作成して申告できる。これを防ぐため、輸入国の税関は虚偽申告がないかを頻繁に「検認」することが見込まれる。

例えば韓国は、日本に先んじて米国(2012年3月発効)、EU(15年12月発効)とFTAを締結しているが、発効後3年で米国、EU双方から年間300件以上もの検認を受けている。「第三者証明」の場合、検認の対応は商工会議所や自国政府が行っていたが、「自己証明制度」では企業が自ら対応する可能性があるため、企業にとっては新たなリスクだ。

取引先への情報開示ルール

またTPPの特恵関税率を自社の輸出入に適用するには、その製品が「メード・イン・TPP」であることの証明が必要だ。この過程において企業は、当該製品がTPP域内で一定の付加価値を付与した実績や加工工程の手順の説明が必要になる。最終製品メーカーがサプライヤーに「メード・イン・TPP」の原産性計算に必要な情報提供を求めるケースが出てくる。

中小企業を含む多くのサプライヤーにとって、対応の巧拙は死活問題だ。大口顧客からの要求にタイムリーに応えるために、顧客への情報共有の社内ルールの整備に取り掛かるべきだ。

協定で定められた要件を前提としつつも、顧客からの要求内容に応じて提示すべき情報と秘匿すべき情報を分ける必要がある。顧客が「TPP活用」という〝葵の御紋〟をかざしても、最高機密である製造原価や部品表は軽々に開示できない。顧客が想定しているTPP原産性の判定方法を確認し、社内で定めた情報開示ルールに沿ったリスク管理の下で「連携」すべきだ。 同様に最終製品メーカーは、サプライヤーから受領した機密情報を基に原産性をTPPルールにのっとった「自己証明」する際に、管理を万全にしなければならない。情報漏えいリスクのない体制でTPP発効を迎える必要がある。 この不備によって「TPP活用に耐えられない企業」とされた場合、急速に顧客を喪失する可能性があるため、TPP活用のための社内プロセス整備を万全にしておくことが望ましい。

(佐々木栄二・デロイトトーマツ コンサルティング シニアコンサルタント)