マイナンバー制度が導入されてから2回目の「所得税などの確定申告」及び「源泉徴収事務」「法定調書作成事務」作業の時期を迎える。今号では、「所得税などの確定申告時における留意事項」と行政機関で環境整備が進んでいる「法人番号の利活用」について、国税庁の特別寄稿を紹介する。

所得税などの確定申告に関する留意事項

平成28年分以降の所得税及び復興特別所得税の確定申告書(以下「所得税等の確定申告書」という)、贈与税の申告書、消費税及び地方消費税の確定申告書などについては、税務署へ提出する都度、マイナンバーの記載が必要であるとともに、本人確認書類の提示または写しの添付が必要です。

ここでは、平成29年分の所得税等の確定申告書について、留意事項などを解説します。

1.申告書の作成に当たって

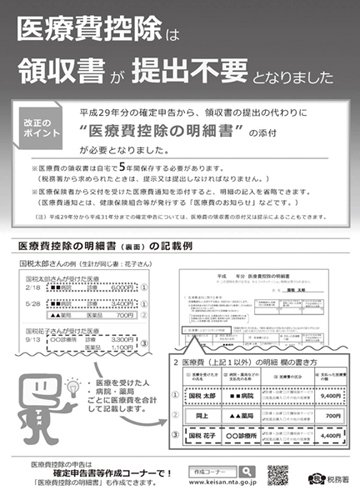

○医療費控除の制度が変わりました。

平成29年分の確定申告から、医療費控除の適用を受ける場合は医療費の領収書の提出に代えて、医療費の領収書に基づいて作成する「医療費控除の明細書」(集計表)を添付していただくこととなります。

その場合、医療費の領収書については、確定申告期限などから5年間自宅などで保管していただく必要がありますので、ご留意願います。

詳しくは、資料1「医療費控除は領収書が提出不要となりました」をご覧ください。

○確定申告書にはマイナンバーの記載が必要です。

平成28年分の「所得税等の確定申告書」の様式から、マイナンバーを記載する欄を設けています。

「所得税等の確定申告書」には、申告者ご本人のマイナンバーのほか、控除対象配偶者、扶養親族及び事業専従者などのマイナンバーの記載が必要です。「所得税等の確定申告書」の様式は、「A」と「B」の2種類から、申告する内容に合わせて選択します。

様式「A」と「B」共に、どちらの様式についても、次のとおりマイナンバーを記載します。

①申告書第一表のマイナンバーの記載箇所 申告書第一表には、申告者ご本人のマイナンバーを記載します。

②申告書第二表のマイナンバーの記載箇所 申告書第二表については、配偶者(特別)控除の適用を受ける配偶者、扶養親族、事業専従者のマイナンバーを記載します。

○ふるさと納税や予定納税の記載漏れにご注意ください。

ふるさと納税ワンストップ特例の適用に関する申請書を提出された方が確定申告を行う場合には、ワンストップ特例の適用を受けることができません。

確定申告を行う際に、全てのふるさと納税の金額を寄附金控除額の計算に含める必要がありますのでご注意ください。

また、「所得税の確定申告書等」に予定納税額の記載漏れによる申告誤りが数多く見受けられます。予定納税額がある方は、「所得税等の確定申告書」の作成に当たっては予定納税額の記載漏れがないようご注意ください。

なお、予定納税額は、税務署から送付された「平成29年分所得税及び復興特別所得税の予定納税額の通知書」に記載されていますので、ご確認ください。

2.申告書の提出に当たって

マイナンバーを記載した「所得税等の確定申告書」を所轄税務署へ提出などする際には、その都度、申告者ご本人の本人確認書類の提示または写しの添付が必要です。

この場合、配偶者(特別)控除の適用を受ける配偶者、扶養親族、事業専従者の本人確認書類の提示または写しの添付は不要です。

○「本人確認」及び「本人確認書類」とは

申告書の提出に当たっての「本人確認」は、①申告書などに記載されたマイナンバーが正しい番号であることの確認(以下「番号確認」という)と、②申告書などを提出する者が番号の正しい持ち主であることの確認(以下「身元確認」という)があり、この番号確認と身元確認を併せて「本人確認」といいます。

従って、税務署では、「所得税等の確定申告書」の提出を受ける場合には、マイナンバーの提供を受けることになりますので、その都度、本人確認をさせていただきます。

マイナンバーカードをお持ちの方は、マイナンバーカードだけで、本人確認(番号確認と身元確認)が可能です。

詳しくは、国税庁ホームページ(https://www.nta.go.jp/index.htm)をご覧ください。

なお、本人確認書類の写しを添付する場合には、「添付書類台紙」に忘れずに貼付してください。

○マイナンバーカードでe‐Tax

マイナンバーカードをお持ちであれば、マイナンバーカードを利用して、ご自宅などのパソコンからe‐Taxをご利用いただくことができます。

この場合、電子証明書などで本人確認を行いますので、別途、本人確認書類の提示または写しの提出は不要です。※マイナンバー制度導入後、これまで住民基本台帳カードに組み込まれていた電子証明書は、マイナンバーカードに組み込まれますので、e‐Taxをご利用になる場合は、原則として、マイナンバーカードを取得していただき、ご利用ください。

なお、住民基本台帳カードをe‐Taxでご利用されている場合、住民基本台帳カードに組み込まれた電子証明書は、有効期間内であれば、引き続きe‐Taxでご利用いただけます。

お知らせ 法人番号の利活用推進に向けた取り組み

法人番号は、法人の申告などにおいて記載が必要になるのはマイナンバーと同様ですが、マイナンバーと異なり、利用範囲に制限はなく、社会的なインフラとして官民を通じて幅広く利用されることが期待されています。

近年の政府の動きとして、あらゆる場面で法人番号が情報を集約するキーとして使われ始め、行政機関における利活用の促進について環境整備が進んでいるところです。

例えば、経済産業省において、平成29年1月から運用実施されている「法人インフォメーション」では、行政機関が保有する調達、免許・許認可などの情報を集約し、一括で検索や閲覧ができます。さらに今後は、法人番号をキーとして行政機関がバックヤード連携し、行政手続きへの登記事項証明書の添付省略などが進められる予定です。

こうした官民間の行政手続きのみならず、企業と企業の間でも法人番号の利活用が進めば、法人番号を利活用している企業における事務の効率化・高度化にも寄与し、社会全体のコスト削減にもつながるため、内閣官房を中心に、付番機関である国税庁においても、特に民―民間での法人番号の利活用が進むよう、次のような法人番号の利活用に関する周知広報などに取り組んでいるところです。

1.法人番号を利用した取引先情報の管理の勧奨

自社内での取引先管理において、例えば営業所ごとに個別のコードで管理している企業も多いと思われますが、取引先の情報を全社で集約したいとき、法人番号とひも付けておけば1企業が確実に一意に特定できます。

また、法人番号付きで取引データなどをやりとりすることにより、例えば、売掛金と入金の消し込みが便利になるなど、事務効率の向上も見込まれます。

こうしたことを見据え、取引相手先などへの自社の法人番号周知のために、ホームページや名刺の社名の横に法人番号を表記している企業なども増加しています。

2.国税庁法人番号公表サイトの利便性向上

国税庁法人番号公表サイトでは、無料で法人の基本3情報(法人名、本店所在地及び法人番号)を検索・照会することができます。(資料3)

データダウンロード機能やWeb―API機能を活用すれば、自社ホームページの問い合わせフォームなどで、ホームページの閲覧法人が自社の法人番号を入力すると、法人名・本店所在地が自動で入力される機能を提供することも可能です。

ダウンロードデータを加工すれば特定地域に新規設立された法人などのリストも簡単に作成でき、新規顧客開拓にも利用できます。 また、公表を希望する法人からの申し込みに基づき、名称や所在地の英語表記も掲載していますので、海外企業と取引のある企業は、登録の上、自社の法人番号を伝えれば、英語表記も正確に伝えることができますので、登録、利用をお願いいたします。

平成30年度以降には、フリガナ情報の提供も予定しています。フリガナ情報は、登記所へ届け出た情報が基になりますので、今後、役員登記の変更などのタイミングで登録いただくようお願いいたします。