経済産業省中小企業庁はこのほど、「下請など中小企業の取引条件改善」に向けて各業界団体が策定した「自主行動計画」について、2021年度の取り組みの進捗(しんちょく)状況のフォローアップ調査結果を取りまとめた。下請Gメンによる下請中小企業へのヒアリング調査(21年度)の調査結果も同時に公表。両調査の結果などを踏まえ、中小企業庁では、「さらなる改善に向けた取り組みを進めていく」との姿勢を示した。

経済産業省所管の12業種46団体について、業界全体の「付加価値向上」や「取引適正化」に向けて、各産業界自らが取り組む行動をまとめた「自主行動計画」の実施状況についてのフォローアップ調査では、下請代金の支払い条件について、「現金払い化」「手形などのサイト短縮」に関しては若干改善。一方で、「価格決定方法の適正化」については、発注側は大きな変動はないが、受注側は、労務費、原材料価格、エネルギー価格でいずれも悪化した。発注側・受注側の認識のズレは、各課題で依然として生じており、引き続きの課題となっている。

「下請Gメンヒアリング調査」は、17年から下請Gメン(取引調査員)を全国に配置(現在120人体制)し、下請中小企業に対して取引状況についてのヒアリング調査を実施しているもの。今回は、21年4~12月に実施した4528件のヒアリング調査情報を基に、業種ごとに「取引単価」「短納期発注」「原価低減要請」など取引上の問題と課題を集計分析している。

Ⅰ 自主行動計画フォローアップ調査概要(抜粋)

・ 策定団体のうち、経済産業省所管の12業種46団体が10月~11月にフォローアップ調査を実施。

・ 各策定団体の調査結果について集計したところ、各策定団体所属会員企業のうち7288社への発送に対して、回答社数2376社(回答率33%)。

Ⅱ 自主行動計画フォローアップ調査結果概要(重点5課題改善状況)(抜粋)

・ 「未来志向型の取引慣行に向けて」の重点5課題について、今年度初めて調査項目に追加した「知的財産」を除いて、昨年度からほぼ横ばいとなっている。

・ 発注・受注間の認識のズレに大幅な改善は見られず、引き続き課題。

Ⅲ 重点課題改善状況

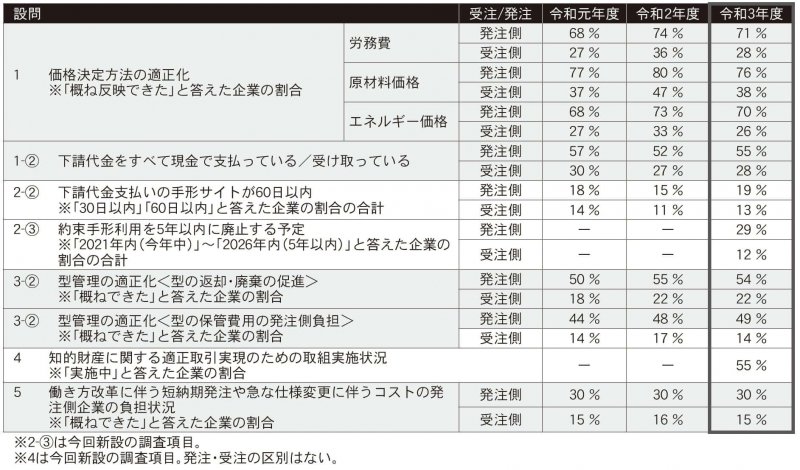

1.価格決定方法の適正化(単価の決定・改定に係る状況)について

・ 「2021年度上期に適用する単価の決定・改定」に当たり、双方が合意できた事項について、昨年度と比較して、発注側は大きな変動はないが、受注側は労務費、原材料価格、エネルギー価格いずれも若干悪化となった。

・ 発注側と受注側での認識のズレは、それぞれ約40ポイントと依然として大きい。

①労務費

・ 労務費についての「21年度上期に適用する単価の決定・改定」に当たり、双方が合意できた事項について、発注側と受注側の「概ね反映できた」認識の差は業種によっては、かなり突出した特徴が出ている。

・ 流通・小売業の受注側では「概ね反映できた」が0%であり、労務費の転嫁が特に難しい状況が分かる。

②原材料価格

・ 原材料価格についての「21年度上期に適用する単価の決定・改定」に当たり、双方が合意できた事項について、発注側と受注側の「概ね反映できた」認識の差は全体で38%(労務費・エネルギー価格より少ない)。

・ 原材料価格は、労務費・エネルギー価格よりも受注側の「概ね反映できた」が10%程度高く比較的転嫁しやすいと考えられるものの、建材・住宅設備の受注側は、唯一30%に満たない結果。建設工事関連の親事業者との力関係などにより転嫁しづらい状況が考えられる。

③エネルギー価格

・ エネルギー価格についての「21年度上期に適用する単価の決定・改定」に当たり、双方が合意できた事項について、発注側と受注側の「概ね反映できた」認識の差は全体で43%。

・ 素形材産業は、発注側・受注側ともに全体の数字より下回っており、エネルギー価格のコスト転嫁の実施について、発注側・受注側ともに他業種に遅れを取っている状況が分かる。

2.支払い条件の改善について

①現金比率

・ 下請中小企業との取引における「下請代金の現金払い化」については、受注側・発注側ともに数ポイント程度の上昇で横ばい。

①現金比率(業種別)

・ 「下請代金の現金払い化」について、発注側と受注側の認識の差は全体で27%。

・ 建設・住宅設備、化学産業の受注側では0%と、依然として手形払いなどが多い状況が見られる。

②手形サイト

・ 「手形サイト」について、発注側では、手形サイト「60日以内」は数ポイント上昇し、若干改善。

・ 選択肢の「30日以内」「60日以内」「90日以内」「120日以内」「120日超」のうち、多くの業種が「120日(4カ月)以内」の割合が高い傾向。

②手形サイト(業種別)

「手形サイト」について、発注側と受注側の認識の差は全体で6%。

・ 機械製造業に含まれる、建設機械・産業機械・工作機械・半導体製造業・ロボット・計量・分析機器は、いずれの団体も「120日内」の割合が多い状況であり、支払条件のさらなる改善が課題。

③手形廃止予定(業種別)

・ 「約束手形利用の廃止予定」について、『5年以内に廃止予定』は発注側で29%、受注側で12%にとどまる。

・ 5年後までに廃止しない発注側企業の理由は、「特に理由はない(これまでの慣習など)」の回答が最多。次いで「取引先が電子的決済手段に対応しないため」と続く。

③手形廃止予定

・ 「約束手形利用の廃止予定」について、発注側は「利用廃止に向けて検討中」が高い傾向であるものの、受注側は「廃止予定はない」がほとんどの業種で最多であり、今後、発注側・受注側で具体的な協議を進めていくことが望まれる。

3.型管理の適正化についての調査結果

・ 「直近一年での型管理に関する改善状況」については、発注側は66%、受注側は53%が『改善された』(「改善された」と「やや改善された」の合計)と回答しており、ともに「改善されていない」との回答割合(発注側8%、受注側26%)を上回っているが、発注・受注間で、『改善された』の回答に13ポイントの差があり、依然、認識のズレが生じている。

①直近1年間での管理に関する課題の改善

・ 「直近1年での型管理に関する改善状況」について、型管理が課題とされている素形材は受注側の「改善されていない」が17%と比較的高く、型管理の課題の改善に時間を要している。

②返却・廃棄の促進

・ 型管理の適正化のうち、「保管期間を過ぎた型の返却・廃棄の促進」については、発注側・受注側ともに横ばい。

・ 発注・受注間で、「実施済」の回答に32ポイントの差があり、依然、認識のズレが生じている。

・ 「返却・廃棄の促進」について、型管理が課題とされている自動車・素形材の発注側・受注側の差は、全体の32%と比較して低く、型管理の適正化の取り組みを進めている状況が伺える。

③保管費用の発注者側負担

・ 「型の保管費用の発注者側負担」については、受注側で「実施済」が若干減少している。

・ 発注・受注間には35ポイントの差があり、認識のズレが顕在している。

・ 「保管費用の発注者側負担」について、全体として受注側の数字が低い。「実施済」が10%台である自動車・素形材・金属は、それぞれ「未実施」の割合が最も高い。

4.知的財産に関する適正取引実現のための取り組みについて

・ 「知的財産に関する適正取引実現のための取組実施状況」については、全体として「実施中」が半数強。

・ 素形材、繊維、紙・紙加工業では「実施中」の割合が3~4割程度と他の業種に比べて低い傾向。

※今回新設の項目

5.働き方改革の影響による発注側の適正なコスト負担状況について

・ 働き方改革の影響として「短納期発注や急な仕様変更の場合のコストを発注側が適正に負担したか」については、発注側・受注側ともに「概ねできた」の割合は横ばい。