中国メーカーが強力にけん引して、純電気自動車(BEV)の普及が世界で加速している。振り返れば、内燃機関の車はドイツで開発、実用化され、フォードなど米国メーカーが大量生産、低価格化を推進し、20世紀を「自動車の世紀」、そして燃料である「石油の世紀」にした。EVでは、アジアがバッテリー、駆動システム(eアクスル)など要素技術を含めた開発、生産、市場拡大の主役となっており、EV産業の重心は東アジアにある。もちろん米テスラの存在は大きいが、バッテリーなどをアジアのサプライチェーンに深く依存している。

この数カ月、プラグイン(PHV)を含めたハイブリッド(HV)の巻き返しがメディアの話題になっている。業界、消費者を含めてEVへの過剰な期待が修正されつつあるが、EVの将来性に陰りが出たわけでは全くない。中国では2024年1~11月期のNEV(BEVとPHV)の販売合計は1126万台に達し、BEVだけで673万台が販売された。大きく捉えれば、世界で販売される車の7台に1台が中国市場のBEVやPHVとなった。

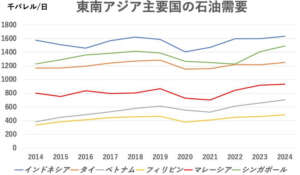

タイでは、大半が内燃機関である日本車のシェアが19年には87・1%だったが、BYD、広汽埃安新能源汽車(アイオン)、長城汽車が現地生産する中国EVのシェアが急伸、23年にはEV主体の中国車が10・9%に達した。さらに吉利汽車、NETAなど数社が、タイに工場建設を計画している。日本勢もタイでのEV生産に乗り出す見込みで、東南アジアにEV産業集積が生まれつつある。インドでは、スズキがEV、PHV生産を始める。

アジアには、日本はもちろん中国、インド、韓国など、石油の大輸入国が並ぶ。アジアがエネルギー安全保障を高めようとすれば、実は内燃機関の車よりEV、PHVに進むのが当然といえる。かつての中国や、現在のインドのように深刻な大気汚染を改善するにも、EVは不可欠だろう。EVの普及には充電インフラの整備が必要だが、アジアには整備された充電ステーションではない、粗製、私製の非認可充電設備が瞬く間に普及してしまう可能性もある。老朽化したバッテリーの再生も含め、アジア的な融通無碍(むげ)、柔軟性が、EVの普及を推し進めるかもしれない。 「石油の世紀」の内燃機関は石油資源を握った米欧が先導し、「脱石油の世紀」のEVは持たざるアジアが主導するとすれば、歴史には大きなストーリーがある。