経済産業省はこのほど、「2018年版通商白書」を取りまとめた。同白書では世界で拡大するデジタル貿易の現状を紹介するとともに、デジタル貿易が抱える課題について明らかにしている。また、新興・途上国の経済成長の特徴と、それに伴い生じ得る問題について分析。さらに、新興・途上国の中でも特に躍進著しく、急速に変化を遂げる中国経済について、伸び行く消費市場でのビジネスチャンスの側面も含め、多面的に分析している。特集では、同白書の概要を抜粋して紹介する。

第Ⅰ部 世界経済編(省略)

第Ⅱ部 分析編:大きく転換するグローバル経済

第Ⅰ章 拡大するデジタル貿易

拡大するデジタル貿易

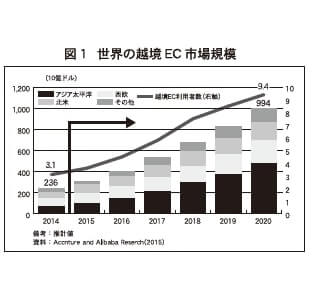

●世界の越境EC市場は、2014年の2360億㌦から20年には9940億㌦に増加見込み。

●越境EC利用者も同期間に約3億人から9億人超えの見込み。

●国内B2CEC市場も拡大傾向に。中国の16のネット小売市場規模は9394億㌦と、EC化率(19%)と共に既に世界1位。

・世界の越境EC市場規模は、14年に2360億㌦となり、その後も拡大を続け、20年には9940億㌦に上る見込み。また、越境EC利用者数に関しては、14年時点では約3億人程度だが、20年には約3倍の9億人を超える見通し。(図1)

・16年の世界のB2CEC市場規模は、前年比122%の約2・4兆㌦。地域別では、中国が世界全体の4割を占める最大のEC市場国。中国の成長率は2位の米国と比べても高く、今後も世界のEC市場をけん引するとみられている。また、中国はEC化率(19%)においても世界をリードしている。

ITプラットフォーマーの躍進

●10年前の世界の時価総額上位企業は資源、銀行、通信が中心だったが、現在ではITプラットフォーマーが躍進。トップ10のうち6社に。

(省略)

デジタル貿易の課題

●データの自由な越境流通を阻害するデータローカライゼーション規制、セキュリティー強制規格採用要求、ソースコード開示要求など、データ保護主義的な動きが増加中。

●データに関する新規制が導入されると、自国GDPにマイナスの影響との試算。

●ITプラットフォーマーを巡る既存の業種との公正な競争環境の確保や、消費者保護・安全確保の扱いも課題に。

(省略)

第Ⅱ章 新興・途上国経済の台頭

新興・途上国経済の台頭

●00年以降、中国を含む新興・途上国が世界経済成長をけん引。

●世界GDPに占める新興・途上国のシェアは約40%に。

(省略)

新興・途上国の経済成長の特徴

●新興・途上国では03年ごろから固定資本形成が加速し、16年には9・5兆ドルと先進国とほぼ同額の規模。03-16年で実質GDP成長率への寄与率は平均36%。

●新興・途上国は固定資本形成の伸びに合わせて素材産業の生産能力も大幅に伸ばしており、先進国の横ばい推移と対照的。世界の粗鋼生産能力は、17年には00年と比較して2倍以上に。

(省略)

中国の鉄鋼過剰生産問題の経緯

①純輸入時代:地元国有銀行からの借款により粗鋼生産能力を増強し、利益率上昇。

②純輸出時代:生産能力拡大継続も利益率低下。この頃から補助金増。

③粗鋼生産能力縮小後:利益率は改善の兆しも、今度は川下工程への借款・補助金支援の動き。

(省略)

企業の所有形態別の動向

●国有銀行からの借款や政府補助金などの支援措置は、相対的に経営効率の低い地方政府所管鉄鋼企業に多く投下。

(省略)

新たな過剰生産問題の可能性

●中国の集積回路産業は、政府支援により設備投資を急拡大。鉄鋼の①純輸入時代に類似するが、設備投資は未だ利益率向上には結び付いていない。

●新たな支援ツールとして、産業育成基金が登場。

●今後、過剰生産能力問題が発生する恐れあり。

(省略)

財政補助の日中比較

●日中の集積回路産業振興策において、企業への財政補助の規模は大きく異なる。

●中国政府の企業への補助額は対売上高で約2%~4%規模。一方、足元ではROA低下傾向。

●日本政府の企業への補助額は多くとも対売上高で0・6%以下の規模。一方、ROAは上昇。

・中国政府の企業への補助額は対売上高で約2%~4%規模。一方、足元ではROA低下傾向。

・日本の超LSI技術研究開発組合への政府の出資額は290億円。日本の組合事業実施前後の期間における企業への政府補助額は多くとも対売上高で0・6%以下の規模。一方、ROAは上昇。

第Ⅲ章 急速に変化する中国経済

中国の経済成長のけん引役の変化

●中国のGDP成長への寄与度は、消費が総資本形成を抑えて最大に。従来の投資主導型成長から消費主導型成長へ徐々に転換。

●業種別では、成長産業の情報通信・情報技術サービス産業が、17年に前年比プラス26%成長。

(省略)

中国における新産業の発展

●中国における電子商取引は、16年に約23兆元(約375兆円)と世界第1位。

●消費者向けインターネットサービス分野は多岐にわたるが、旅行予約、料理の出前、配車サービス、金融関係は特に利用者数の伸びが高い。

●シェアリング・エコノミーの市場規模も、17年は前年比プラス47%の約4兆9千億元(約82兆円)と急速に拡大。

(省略)

活発な創業活動

●17年の年間新規登録企業数は607万件(個人事業主を含めると1925万件)。

●ベンチャー企業に対する投資金額では、中国が2・2兆円と米国の7・5兆円に次いで第2位。

・中国政府が推進する創業支援策「大衆創業・万衆創新」が発表された14年前後以降、創業数は大幅に増加している。

・中国の開業率は、膨大な新規登録企業数からも裏付けられているように米国や日本と比較して、大幅に高い。

・ベンチャー企業に対するベンチャーファンドの投資金額を見ても、中国は2・2兆円と米国の7・5兆円に次いで第2位の規模。中国は創業者にとって資金面で非常に恵まれた環境であるといえる。 中国のイノベーション力向上

●中国の国際特許公開件数は、過去18年間で米国・日本の公開件数と同等規模に。

●「中国製造2025」の重点10分野について見ると、特にIT関連技術では世界の主要国に。

●一方、バイオ・医療関連では米国と、機械関連では日本とそれぞれ差が開いている状況。

・中国は1994年に特許協力条約(PCT条約)に加盟後、年間出願件数はほぼ一貫して上昇傾向にある。2000年には中国の国際特許出願数は782件で16位だったが、10年に韓国を、13年にドイツを、17年には日本をも抜き、米国に次ぐ2位となった。

・「中国製造2025」の重点10産業分野について国際特許公開件数を見ると、特にIT関連技術については世界の主要国に並ぶのみならず、デジタル通信のようにリードする分野も出てきている。

・一方、バイオテクノロジー・医療関連では米国とロボットなどを含む機械関連では日本とそれぞれ特許公開件数で差が開いており、中国が特定の分野において集中して技術力を高めてきたことが伺える。ただし、現時点で劣位にある分野についても国の重点分野として競争力を高めようとしていることから、今後、IT関連技術のように急伸する技術分野が出てくる可能性がある。

大量の高度人材

●中国では近年、年間約20万人が新卒で起業。

●中国から米国には、STEM(科学、技術、エンジニアリング、数学)を中心に多くの学生が留学。中国政府の帰国促進策もあり、中国でのイノベーション・創業への有力な人材供給源に。

●中国における新産業の躍進、イノベーション力の向上、活発な創業活動の状況について認識を新たにし、国内産業の活性化のために一層の取り組みを進めることが必要。

・中国では新規登録企業数の多さのみならず、大量の大学新卒者による創業数の多さも特徴的である。毎年700万人以上に上る新卒大学生のうち、約20万人が創業している。

・中国での特許出願数や研究論文数、あるいはユニコーン企業が多く誕生する要因の一つに大量の理工系高度人材の供給があると考えられる。

・中国から米国への留学生の半数近くがSTEM(Science, Technology, Engineering and Mathematics)分野を専攻しており、09・10年は中国人留学生の45・6%、14・15年は同42・7%が同分野を専攻。

・00年以降、中国人の留学生数は右肩上がりで増加していったが、08年までは留学生の帰国率は30%以下と低かった。しかし、中国政府は、ハイレベルの留学人材を確保するための帰国促進政策を累次打ち出し、その効果もあって帰国率は以後急速に高くなり、13年には85%に。 拡大する中国の対外貿易

●中国を最大の輸入相手国とする国が急激に増加し、17年には世界の約30%(57カ国)と第1位に。

●中国が最大の輸出相手国になっている国も、輸入と比べると少ないものの世界の約16%(30カ国)と米国に次ぐ地位に。

(省略)

中国の主力輸出産業の変化

●中国の輸出をけん引する産業は、繊維産業から電機・光学機器産業へと変化。

●中国の電機・光学機器産業の付加価値ベースでの輸出割合の伸びは、通関ベースでの伸びを上回る。国内での付加価値割合も高まっており、部品の現地調達化・製品の高付加価値化の進展が伺える。

(省略)

対中貿易に関する各国動向

●1995~2016年のアンチダンピング(AD)措置の被発動件数は、中国が866件と1位。直近件数は増加傾向。発動国は、米欧など先進国より新興・途上国の方が多い。

●米国は、対中ADに加えて通商法301条などにより対中貿易に関する措置を検討・実施。

●欧州も対中ADを多く発動。17年にはAD規則を改正。

(省略)

拡大する中国の対外直接投資

●2010年代に入り、中国企業による先進国の工業・ハイテク企業の買収が活発に。

●米国は、中国企業の米国企業買収案件を不承認とするなど、対内直接投資規制を厳格化。

●EUでは、欧州委員会が域内直接投資に関する審査枠組新設を提案。ドイツなど加盟国レベルでも規制強化の動き。

・中国のクロスボーダーM&A件数は00年の44件から16年には598件と約14倍になったが、17年には中国政府による資本流出を抑制する動きで463件に減少した。

・中国政府は、重点的に振興したい技術や産業におけるイノベーション力を高める手段の一つとして、国の政策でM&Aを積極的に推進している。

・中国企業が先進国と新興国のいずれの企業に対してM&Aを主に行っているかを見てみると、工業・ハイテク分野は米国とEUを主とした先進国の企業に対して行われている。

・米国の対内直接投資については、中国企業による企業買収案件が外国投資委員会(GFIUS)の審査対象とされる例が増え、大統領による買収差止命令が発動される例も出ている。日本においても、17年に外為法を改正し、対内直接投資管理を強化したところ(17年1月1日施行)。

中国の高成長の取り込み

●17年の日本の対中輸出額は、過去最高の14・9兆円。食料品、消費財、産業用機械(半導体製造装置・工作機械)などが大きく伸びている。

●中国消費者による日本からの越境EC購入額も、1兆円を超える規模に。

・日本の対中輸出額は17年に過去最高の約14・9兆円に達し、米国の約15・1兆円に次ぐ第2位の輸出先であり、日本の総輸出の約2割を占めるまでに至っている。消費財では化粧品、医薬品、玩具や旅行など娯楽関係品、幼児用品も高い伸びを示している。機械類では、工作機械が大きく伸びており、中国の省力化、合理化投資が反映しているとみられる。また、インターネットの利用者拡大などを反映して、半導体需要の急増が指摘されており、半導体製造装置は金額も大きく伸びも高い。(図2)

・最近は日本から中国に対する越境電子商取引の急速な拡大も指摘されており、16年には1兆366億円と1兆円の大台を超え、さらに17年には1兆2978億円(前年比25・2%増)に達したと推定されている。 中国において伸びが期待される市場

●中国の1人当たり消費額は、13年の年間1万3千元(約20・8万円)から17年には1万8千元(約30・4万円)に増加。中でも教育・文化・娯楽、健康・医療支出のシェアが上昇。

●環境問題への本格的取り組みに伴い、関連市場も拡大が見込まれる。

・中国の1人当たり消費支出の推移を見てみると、13年から17年の4年間の間に1万3千元から1万8千元へと4割増となっている。衣食住に相当する義務的支出に対するシェアはほぼ横ばいまたは低下傾向にある一方、交通、通信、教育、文化、娯楽、健康、医療のシェアが上昇している。

・中国では環境問題への対応が大きな課題となっている。中国政府が公表している環境汚染対策のための投資額を見ると、年による変動はあるもののすう勢的に増加してきている。

・わが国企業にとっても環境規制の順守が求められるとともに、優秀な環境技術を有する企業にとってはビジネス機会ともなり得る。

在中国日系法人の展開状況と課題

●在中国の日系現地法人は、製造業の割合が多いのが特徴。旺盛な中国内外の需要を捉え、売り上げ・利益共に伸ばす。

●他方、日本のサービス業は欧米勢に比して出遅れ。中間層・乳幼児・シルバー市場など成長する中国消費市場でさらなる成長余地。

●中国での日本企業のさらなるビジネス展開や、第三国での日中企業協力により、成長を続ける中国の活力を日本の活力につなげていく必要あり。

・中国に立地する日系現地法人の売上高の推移を見ると、製造業の割合が多いのが特徴。個人消費関連サービスも伸びてきているものの、その売上高は製造業の約30兆円に対して、約6千億円と相対的に小さな規模にとどまっている。

・日米欧の現地法人の売上額を比較すると、日本は個人消費関連サービスの売上高が欧米に比べて小さい。

・中国では、中間層、乳幼児、シルバー市場の拡大が指摘される中で、欧米企業は既に中国に進出してこの分野で売り上げを上げているのに対して、日本企業は進出が遅れている可能性がある。