現在、世界貿易の拡大やグローバル・バリュー・チェーン(GVC)の発展に伴い、国を超えた相互依存関係が深化している。一方で足元においては、保護主義が高まっており、多角的貿易体制の機能不全が危惧されている。今年の白書では、グローバル化の進展の現状やGVCの実態について紹介するとともに、保護主義の歴史や貿易制限的措置の背景・弊害、新たなルールベースの国際通商システムの必要性について多面的に分析している。また、日本の対外経済関係の実態からは、アジアにおける日本の立ち位置を踏まえ、日本企業が目指すべき方向性を分析している。特集では、白書の概要を紹介する。

第Ⅰ部 世界経済の動向

(省略)

第Ⅱ部 グローバル経済の現状と揺らぐ自由貿易体制

第1章 国を超えて密接に結び付くグローバル経済の現状

第1節 各国・地域間で深まる経済関係の実態

○貿易コスト、通信コストの低下により生産と消費を行う場所が切り離された結果、モノの移動が自由化し、製造業の国際分業が進展。将来的には、IT技術などの活用により対面コストが下がり、サービスにおいても国際分業が進むことが予想される。

○世界の財・サービス輸出は、WTO設立の1995年から2017年にかけて3倍以上になり、中でも新興・途上国の財輸出は6・5倍と急速に拡大。製造業が生み出す付加価値に占める輸出割合は、多くの国で増加しており、世界市場のつながりの重要性がさらに高まっている。国際分業の進展による中間財を中心とする貿易構造への変化が貿易の拡大と多様化を促進した。

○製造企業の海外子会社は、製造業だけでなく専門技術サービスなどの非製造業にも広がるが、日本の製造企業の海外子会社は、米国、EU、中国に比べて、製造業と卸小売業に偏っている。グローバル企業の海外展開の一部はM&Aによるものであるが、主要国企業は、これを通じて外国の特許技術へのアクセス可能性を拡大。

○技術・知識の広がりを外国への特許出願の流れで見ると、貿易や対外直接投資と連動する一方で新興国への技術波及に寄与する面がある。また、技術・知識の進歩のスピードが求められる中で外国企業を含めた企業ネットワークの拡充や外国からの技術および知識の流入の重要性が増している。

第2節 米中という二大経済圏と各国・地域との経済関係

○世界各国から見て、米国・中国は共に主要な輸出相手国であり、近年では中国への輸出依存度がより上昇。特に東アジアの日本、韓国、台湾、ASEANは機械産業を中心に中国につながるGVCに組み込まれている。これら東アジア諸国の付加価値が中国を経由して米国へ輸出される割合は増しており、米中間で貿易制限的措置が課された場合は影響を受ける可能性がある。

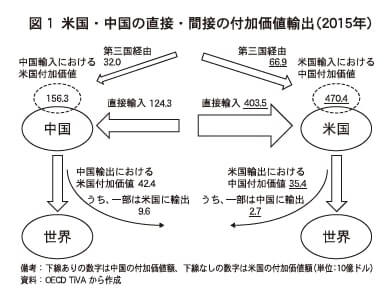

○米国・中国は相互に主要な輸出相手国として貿易面で強く結び付いており、直接・間接を含めて相手国に自国の付加価値を輸出するとともに、相手国から輸入した中間財を組み込んだ輸出を行っている。 投資面では、米国多国籍企業の海外子会社にとって、中国は売り上げ、利益、付加価値生産などの点で重要な活動拠点となっている。(図1)

第2章 自由貿易に迫る危機と新たな国際秩序構築の必要性

第1節 保護主義の歴史とそれを乗り越え進展した自由貿易

○足元においては、世界恐慌後のブロック経済期(1930年前後)、日米貿易摩擦期(80年前後)に並ぶ20世紀以降で3度目の大きな保護主義の高まりに直面。保護主義とのせめぎ合いの中で発展してきた多角的貿易体制は、世界金融危機時には保護主義の抑止に大きな役割を果たしたが、現在は体制の機能不全が危惧されている。

第2節 貿易制限的措置の背景

○先進国において、近年国内格差は拡大傾向にある。技術革新によって、定型業務の占める割合が多い中技能労働者の技術代替が引き起こされ、格差拡大に寄与。一方で、先進国では貿易産業(製造業・農林水産業・鉱業など)における雇用者数の減少が顕著であり、貿易産業における雇用減少が格差拡大の要因と捉えられることで、自由貿易への懐疑につながっている可能性がある。

○相手国の市場歪曲(わいきょく)的政策・慣行の是正のために、一方的な貿易制限的措置が発動されるケースが見られる。その一例が、足元で激化しつつある米中貿易摩擦における米国の措置であり、米国は特に中国の政策・慣行を問題視している。中国政府は、重点産業に対し、補助金、融資、政府系ファンドによる出資などを介した資金供給や税制措置などの金融支援を充実させており、中国政府による補助金は過去10年で着実に増加している。

○中国の重点支援産業のうち、6業種(二次電池、半導体、有機EL、鉄道車両、自動車部品、自動車完成車)の主要企業の利払率(支払利息/有利子負債など)を財務諸表から推計したところ、多くの企業が中国の市場金利よりも低利で借り入れを受けている実態が明らかになった。

○中国の集積回路産業のリーディング企業と位置付けられた企業は、巨額の政府金融支援を受け、企業買収や大型の設備投資を繰り返すことで、短期間で急速な成長を遂げている。

○次世代通信規格技術などの先端的技術分野は経済的観点だけではなく、安全保障上の観点からも重要性が増しており、国を挙げての覇権争いの種となり、競争の激化を招いている。

○個別技術分野の出願特許を国別に見ると、5G関連特許においては、出願件数では中国が第2位の米国を大きく引き離して急増している(図2)。一方で、特許評価額では米国が圧倒しており、中国の評価額は件数に比して増えていない。また、リチウムイオン電池関連特許においても、件数では中国が15年に日本を抜いて第1位となっているが、評価額では日本が圧倒。

○「中国製造2025」の重点10分野における日米中の過去5年間(12―16年)の世界知的所有権機関(WIPO)への出願特許を比較すると、中国の出願件数は特に次世代IT産業では米国に遜色ないレベルにあり、日本とは多くの分野で拮抗(きっこう)。中国の特許評価額は、依然日米との差が大きいものの、いずれの分野においても、伸び率においては、件数・評価額の双方で日米を圧倒している。

第3節 貿易制限的措置の弊害

○マクロ経済学的には、国、家計、企業の経済主体の経済活動の結果が、経常収支を決めているため、関税引き上げのみで経常収支をバランスさせることは難しい。ミクロ経済学的にも、関税引き上げは発動国において一時的に生産者余剰が増加するものの、対象品目の価格上昇により消費者余剰が減少し、国全体ではマイナスの影響がある。

○02年の米国鉄鋼SG措置、14年から18年の米国太陽電池セル・モジュールへのAD・CVD・SG措置を取り上げ、貿易制限的措置の影響を事例分析すると、関税措置対象品目の相対的な価格上昇によって生産者にはプラスの影響が見られるものの、下流産業には雇用、企業収益、株価の各指標でマイナスの影響が認められた。さらに各国からの対抗措置の連鎖を招き、当事国にとどまらず、世界への影響波及が認められた。

○米中の関税の掛け合いは、発動国における国内商品価格の上昇につながり、国内の消費者・需要家に調達コスト増を強いることとなり、発動国にとっても悪影響を及ぼす。18年の米中の追加関税措置発動前後の商品価格の動きを見ると、例えば、中国においては豚肉の価格、米国においては鉄鋼(熱延コイル)価格が、相手国への関税賦課以降に上昇。

○貿易制限的措置は、第三国へも影響が波及することで、さらに市場をゆがめる結果となる恐れがある。一例としては、米国が通商拡大法232条措置として米国への鉄鋼輸入に関税を賦課したことにより、対象品目(フラットロール製品)の対米輸入額は大きく減少し、輸出先を失った製品がEU市場に流入した。世界トレンドを大きく上回る輸入増に対し、EUは国内鉄鋼産業を守るべく鉄鋼セーフガードの暫定措置発動に至った。

○貿易制限的措置の第三国への影響波及の二つ目の例としては、米国の通商法301条措置に対する中国の対米大豆輸入への追加関税措置が挙げられる。関税賦課後、中国が季節性を無視してブラジルから大豆を輸入した結果、米国の対中大豆輸出は大幅減少し、ブラジルの対中大豆輸出は大幅に増加。ブラジルは、季節外れの中国特需に対応したことで在庫を大幅に縮小させており、季節性を無視した輸出の拡大には限界が存在する。また、足元では中国の大豆の輸入は減少しており、中国にとっても今回の措置は持続困難である可能性がある。

第4節 新たな国際秩序構築の必要性

○グローバル化の進展とともに、各国・地域は複雑な相互依存関係を構築しており、WTOを中心とするルールに基づく多角的貿易体制は、自由で公正な貿易を推進・拡大するために不可欠である。

○足元では、現状の多角的貿易体制への不満や機能不全への懸念とともに、こうした多角的な貿易体制の存続自体への脅威となる保護主義の顕在化に対する懸念が高まっている。グローバルな繁栄、成長、雇用の創出を世界各国にもたらし、持続的で安定的な世界経済の成長を実現していくためには、国際協調の下、新たな国際秩序の構築が喫緊の課題である。

第3章 わが国の対外経済関係の現状と課題

第1節 わが国の対外貿易投資動向

○18年のわが国の財貿易は、輸出入ともに拡大したものの、資源価格の上昇を主因とした輸入額の伸び(9・7%)が輸出額の伸び(4・1%)を上回り、15年以来3年ぶりの貿易赤字となった。輸出が伸び悩んだ主因は、下降局面の半導体市場の景気循環や中国経済の減速によって、年後半から一般機械・電気機械の輸出が落ち込んだと考えられる。

第2節 日本を中心としたGVCの実態

○日本製造業の生産の4分の1は海外で行われており、特にアジアにおいて日系現地法人によって日本を起点とするGVCを展開している。国内製造業の輸出の過半は資本関係のある海外関係会社向けであり、現地法人から見れば、調達の2割強は基幹部品など日本からの輸入である。

○付加価値統計においては、日本にとって最大の付加価値輸出先は米国となる。また、日本の輸出における中国の付加価値(中国で生産された中間財)のシェアが上昇している一方、中国の輸出における日本の付加価値(日本で生産された中間財)のシェアが低下している。日本の付加価値の主な流れとしては、東アジア(中国、韓国、台湾、ASEAN)域内で輸出入されるほか、日本から中国・ASEAN・メキシコなどを経由して米国やEUに至る。

第3節 アジアにおける日本の立ち位置と日本企業・産業が目指すべき方向性

○ASEANにおける日本の存在感の縮小は、投資面より貿易面で顕著であり、その背景として、日本企業の現地進出、地場企業の成長、他国の供給代替などのほか、財輸出よりも配当やロイヤリティーで利益を得る日本企業のビジネススタイルの変化も見て取れる。また、名目GDPの拡大、域内経済統合の進展、対外直接投資の拡大などASEAN側の成長・変化に起因するところも大きい。

○日本による直接投資は製造業が多く、ASEANの雇用拡大や輸出の高度化に寄与してきた。ASEANは拡大する消費市場、インフラ事業協力で日本に寄与しており、この相互関係の深化は世界の生産市場・消費市場で今後も存在感を増すと期待される。

○日本企業の海外展開先としてはアジアが圧倒的なシェア(7割程度)を占めているが、小売・サービス業のシェアが小さく、今後まだ拡大余地があると考えられる。また、今後の成長が見込まれる中南米、アフリカなど、アジア以外の新興地域においても、日本企業のより積極的な関与が期待される。(図3・4)

第Ⅲ部 課題解決に向けた通商政策

(省略)