中国が「一帯一路」戦略の修正に動いている。ユーラシア内陸を通じて中国と欧州を結ぶ「一帯(シルクロード経済ベルト)」は今なお発展を目指し、「中欧班列」と呼ばれる鉄道貨物輸送は2021年には1万5183本も運行された。ロシアのウクライナ侵攻で昨年は停滞したが、内陸の物流は中国経済にとって重要性を増している。問題は「一路(海上シルクロード)」の方である。

スリランカをはじめとして、中国からの巨額債務によって経済が悪化し、政治的な混乱も起きるアジア諸国が出てきた。「途上国を債務漬けにしている」との対中批判も沸き起こり、習近平政権はトーンダウンした。22年に中国経済の成長も急ブレーキがかかり、習政権として対外援助を絞らざるを得なくなってきたという事情もある。

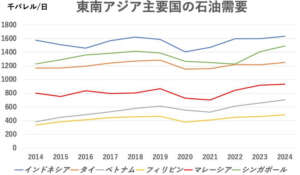

もともと「一路」には、中国が中東、アフリカから輸入する原油、液化天然ガス(LNG)のシーレーン確保という命題もあったが、中国はロシアからのエネルギー輸入を劇的に増やし、中東依存度はもちろん、シーレーン依存度が下がりつつあることも、「一路」への取り組み低下を招いている面がある。

注目すべきは、中国がロシアのヤマルLNGプロジェクトからの輸入を開始し、北極海経由で中国に至る海上輸入ルートを持ったことだ。中国の視点からは「脱・南シナ海」の一歩を踏み出したことになる。中国にとってシーレーンと一体だった東南アジアや南アジア諸国との関係は目に見えない形で変質するだろう。シーレーンから輸出市場としての関心拡大である。特に重要となるのは、縫製業や電子・電機、機械などの組み立て産業が中国からベトナム、タイ、フィリピン、バングラデシュなどに移転する中で、中国は最終製品の輸出から素材や部品など中間原料を供給する立場に軸足を移しつつあるという現実だ。実際、中国からバングラデシュ、ベトナムなどへの繊維原料の輸出はこの数年で急増した。

こうしたアジアの産業構造転換に日本の中小企業はどう対応すべきか。やはり最終製品が生産される場所で設備や原料の供給など、さまざまなチャンスを拾っていくべきだろう。そうした場所では、日本企業にとってなじみのある中国、台湾、韓国、シンガポールなどの企業が居を定めているからだ。いち早くそうした場所で存在感を示すことが重要である。中国の一帯一路戦略の転換の先取りを目指す時だ。