日本商工会議所は9月18日、「令和2年度税制改正に関する意見」を取りまとめ、政府・与党など関係各方面に提出した。意見書は、「Ⅰ.中小企業の事業承継を活性化し、新事業展開・生産性向上を促す整備」「Ⅱ.消費税率引き上げ、軽減税率導入に対する対応」など四つの項目からなっており、「中小企業の付加価値創出に向けた取り組みを強力に後押しする税制を整備すべき」と主張している。意見書の概要は次の通り。

基本的考え方

〈構造変化に対応し、付加価値創出に取り組む中小企業を後押しする成長戦略・税制の実現〉

○第4次産業革命の進展など、わが国の産業構造が急激に変化し、世界経済が不確実性を増す中にあって、イノベーションの担い手として、多様性・柔軟性・機動性を有する中小企業の活力強化が必要。「大事業承継時代」を迎え、中小企業の世代交代が加速する今こそ、新たなビジネスを生み出す意欲ある経営者の活躍を促すまたとない機会

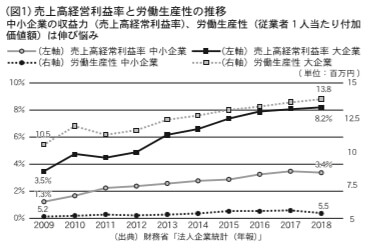

○中小企業の収益力(売上高経常利益率)、労働生産性(従業者1人当たり付加価値額)が伸び悩む中で、国は、この好機を捉え、事業承継・創業、設備投資・人材投資の促進など、中小企業の付加価値創出に向けた取り組みを強力に後押しする税制を整備すべき(図1・2)

〈将来の安心を支える社会保障制度改革の断行〉

○消費税率10%への引き上げは、社会保障制度の持続性確保、少子化対策の充実・強化のために必要。消費税率引き上げの意義について、国民の理解を深めるための広報を徹底するとともに、価格転嫁対策の推進、需要平準化対策の着実な実施による景気後退懸念の払拭(ふっしょく)が必要

○社会保障制度改革の遅れによって国民や企業は将来に不安を感じ、消費マインドの低下や投資を抑制。社会保障給付の重点化・効率化、少子化対策などを通じて、資源配分を高齢者から若年層に移行する社会保障制度改革を果断に実行し、わが国社会保障制度の持続可能性の確立と財政再建を図ることが必要

Ⅰ.中小企業の事業承継を活性化し、新事業展開・生産性向上を促す税制の整備

〈事業承継の円滑化に向けた税制措置〉

○価値ある事業を次世代へつなぐ「第三者承継」を後押しする税制措置の創設・後継者不在の中小企業の第三者承継を後押しするため、株式や事業用資産を譲渡する際の譲渡益課税の軽減措置など、事業を譲り渡す者に対するインセンティブ措置の創設(図3)・「経営力向上計画」に基づく再編・統合に係る登録免許税・不動産取得税の軽減措置の延長、有償取得営業権の一括償却措置などの創設。

○事業承継に伴い、経営者個人が保有する事業用資産を会社へ売却する際の登録免許税、不動産取得税、譲渡所得税の減免措置の創設(経営者保証ガイドラインを踏まえた経営と所有の区分の推進)

○事業承継税制の改善・都道府県・税務署への提出書類の簡素化、書類提出の不備などに対する宥恕(ゆうじょ)規定の明確化・適用要件の緩和(相続発生時における後継者に係る役員就任要件の撤廃 など)・自社株贈与時に一般措置を利用した者に対する、相続発生時における特例措置への切り替え特例事業承継税制の適用対象拡大を踏まえた承継円滑化法に基づく民法特例措置(自社株などについての遺留分に関する合意)の対象の見直し

○分散した株式の集約促進のための税制措置など・同族判定の範囲(6親等内の血族(はとこ)、3親等内の姻族(配偶者のおい・めい))の縮小・特例的評価方式(配当還元方式)での買い取りを認めるべき・自社株買い取り時のみなし配当課税およびみなし贈与課税などの適用停止

○取引相場のない株式の評価方法における当面の改善点・会社保有の土地の評価減、負債の範囲に退職給与引当金、賞与引当金を含めるべき など

〈中小企業の新事業展開・生産性向上を促す税制措置〉

○創業・第二創業、地域も含め、新たな産業育成に向けた企業間連携などの促進・オープン・イノベーションの促進などに向け、事業会社によるベンチャー投資に対するインセンティブ措置の創設・エンジェル税制の拡充(適用企業の要件緩和、投資額の所得控除の上限額の引き上げ など)・創業後5年間の法人税の減免措置、欠損金の繰越控除期間の無期限化、現物出資に係る登録免許税などの減免など・産業競争力強化法に基づく創業者の登録免許税の軽減措置の延長

○新事業展開や生産性向上に資する人材投資・後継者教育を促進する税制措置の創設・教育訓練費に係る法人税減税、給与所得者の特定支出控除の適用要件緩和

〇新規取引先の開拓、地域の消費喚起に資する中小企業の交際費課税の特例の延長

○設備投資を促進する税制措置・少額減価償却資産の取得価額の損金算入制度の延長・拡充・減価償却資産の償却方法の見直し(定率法の適用対象の拡大、耐用年数の短縮 など)による資金繰りの改善

○中小企業を活性化し、成長意欲を喚起する観点から、役員給与の全額損金算入の実現および業績連動給与の中小企業への適用拡大が必要

Ⅱ.消費税率引き上げ、軽減税率導入に対する対応

〈消費税率引き上げ・軽減税率制度の導入について〉

○価格転嫁対策の推進、需要平準化対策の着実な実施による景気後退懸念の払拭

○軽減税率対策補助金の柔軟な運用、軽減税率制度に関する広報・相談窓口の継続・請求書などの区分記載対応やレジの入れ替えの遅れ、対象品目のグレーゾーンや一物二価となる商品の価格表示などを巡る現場の混乱などが懸念・中小企業の対応状況を踏まえ、軽減税率対策補助金の柔軟な運用、広報・相談窓口の継続など丁寧な対応が必要

○軽減税率制度は将来的にはゼロベースで見直しが必要・軽減税率制度は、依然として事業者から反対の声が根強い。低所得者対策は、所得に応じた給付措置で対応できるように、マイナンバーの利活用を一層促進するべき・これ以上軽減税率対象品目の拡大などによって制度を複雑化させることなく、軽減税率制度は将来的にはゼロベースで見直しが必要

〈適格請求書等保存方式(インボイス制度)は廃止を含め、慎重に検討すべき〉

・2023年10月から導入予定の適格請求書等保存方式(インボイス制度)は、飲食料品を取り扱う事業者のみならず、全ての事業者に対して、経理・納税方法の変更を強いるとともに、500万者を超える免税事業者が取り引きから排除される恐れがあるなど、影響は極めて広範囲

・わが国は正確な帳簿に基づく申告(青色申告制度)が普及。消費税制度も帳簿を基本とした「帳簿及び請求書等保存方式」が定着し、事業者・徴税当局双方にとって効率的な仕組みが実現。軽減税率導入後の税額計算は、現行方式をベースとした「区分記載請求書等保存方式」で十分に対応可能

・インボイス制度導入に係る事務負担の増加は、生産性向上に逆行。消費税制度の精緻化を検討する場合は、既にEUで偽造問題などが指摘されているインボイス制度の導入ではなく、電子化のメリット(文書保管コストの低減、検索性の向上など)を最大限生かす観点から、電子帳簿・電子申告の促進で対応すべき

・インボイス制度の導入は、十分な期間を設け、廃止を含めて慎重に検討すべき

Ⅲ.内需拡大、地域活性化に資する税制措置

〈民間投資や消費を喚起する税制措置〉

○域内消費を喚起する中小企業の交際費課税の特例の延長(再掲)

○特定の事業用資産の買い換えおよび交換の場合の譲渡所得の課税の特例の延長○内需拡大に資する不動産税制の延長・新築住宅における固定資産税を2分の1に減免する措置の延長、居住用財産(特定居住用財産)の買い換え・譲渡に伴う特例の延長、印紙税の特例の延長など

○不動産流通課税の見直し・多重課税の廃止・土地建物などの譲渡所得と他の所得との損益通算の復活、不動産取得税の廃止、印紙税の廃止など

〈地方創生の取り組みに資する税制措置〉

○地方拠点強化税制の延長・拡充(人手不足を踏まえた雇用促進税制の拡充など)

○民間のまちづくり意欲を引き出す税制措置・都市のスポンジ化対策(低未利用土地の利用促進など)のための特例措の延長・公共空間の拡大・質向上のため税制措置の創設(民地の開放・施設の改修などに係る固定資産税などの減免)

○地域活性化に資する寄付金の損金算入限度額の拡充〇企業版ふるさと納税の活用促進(税負担の軽減割合の拡充・手続きの簡素化、対象プロジェクトに関する地方自治体と企業の連携強化の促進)

〈地方の自主・自立に向けた地方税のあり方〉

○地方法人二税に過度に依存しない安定した地方財源の確保

〇外形標準課税の中小企業への適用拡大は、雇用や地域経済に甚大な影響を及ぼし、ひいてはわが国経済・社会の発展を阻害することから断固反対

Ⅳ.中小企業の経営基盤を強化する税制措置

〈中小・中堅企業の活力強化を促す税制措置〉

○電子商取引が進展する中、時代に即していない不公平税制である印紙税の速やかな廃止

〇新規開業や立地促進、賃上げなどを阻害する事業所税の廃止

○企業の前向きな設備投資を阻害する償却資産に係る固定資産税の廃止

〈中小企業の経営基盤を毀損する税制措置への反対〉

○中小企業税制は、中小企業の特性に着目し、成長戦略と一体となった税制が必要・中小企業税制は、一律に大企業やグローバル標準で比較するのではなく、中小企業の特性に着目し、中小企業の活力を強化する観点から、成長戦略と一体で検討すべき・内部留保(利益剰余金)は、借入金の返済や次の投資の源泉。借り入れによる資金調達が中心で、経営者個人の信用力に依存する中小企業にとって自己資本の充実は必要不可欠

○外形標準課税の中小企業への適用拡大は断固反対(再掲)

○中小企業の経営の安定性を損なうことから、欠損金繰越控除は制限すべきではない

○自己資本の充実を抑制し、企業の成長を阻害する留保金課税の中小法人への適用拡大は断固反対

○減価償却制度の定額法への統一は、手元のキャッシュが減少し、設備投資意欲を減退させ、政府が掲げる「生産性革命」にも逆行するため反対

○炭素税などの追加的なカーボンプライシングの導入には断固反対

〈人材確保、女性の活躍促進、子育て世代支援の強化〉

○企業型確定拠出年金における拠出限度額の引き上げ、マッチング拠出の自由化など

○社会保険料負担の発生により手取り収入が急激に減少する不合理(130万円の壁など)の解消

○高齢者の応能負担割合を高める観点から、公的年金等控除の見直しを検討するとともに、子育て支援に要する費用に係る税制措置の創設など子育て世代への支援の拡充

○事業主拠出金の安易な使途拡大や料率引き上げは行うべきでない

〈納税環境整備・納税協力負担の軽減〉

○連結納税制度の簡素化を検討する場合は、制度変更によって企業の税負担の増加を招くことのないよう留意が必要

○行政の効率化、中小企業の納税協力負担の軽減による社会全体での生産性向上

・eTaxとeLTAXの統合

・連携強化による申告・納税手続きのワンストップ化の推進、民間ソフトウエアとの連携強化

・従業員の給与に係る納税、社会保険、労働保険に係る事務手続きのワンストップ化

・地方税における共同収納対象税目の拡充など電子申告促進のための納税環境の早期整備

・働き方改革を踏まえた事務負担軽減などのための消費税の申告期間の延長など

○事業者の納税事務負担を増加させる個人住民税の現年課税化には反対